在现代社会,退休不仅意味着结束职业生涯,更关系到生活质量的保障。许多人在设想退休生活时希望能够不只是舒适,而是能够跻身财务收入的顶端10%,享受更从容、富足的晚年。实现这一目标虽然具有挑战性,但通过科学的规划和执行,任何阶段的人都能提升自己的财务地位。本文将深入探讨确保退休时位列财务顶尖10%的关键要素,帮助你走上财富积累的快车道。首先,明确财务顶尖10%的净资产标准是成功规划的前提。根据不同专家的统计数据,想要进入退休财富前10%,需要积累约970,000美元到超过260万美元的净资产。

这一资产包括房地产、投资组合以及各类退休账户,反映了综合财富水平。了解这一门槛有助于设定现实且有挑战性的目标,使理财计划更具方向感。其次,开始投资和储蓄的时间是决定财富积累速度的重要变量。年轻时便开始存钱和投资,能充分利用复利效应,使资产增值的时间更长。像定期最大化个人退休账户投入、购买多样化理财产品、坚持长期投资等行为,都会在时间的推移中带来巨大的财富积累。即便是四五十岁才开始储蓄的人群,也不必灰心,通过调整储蓄比例、优化消费结构以及合理配置资产仍有赶超的可能。

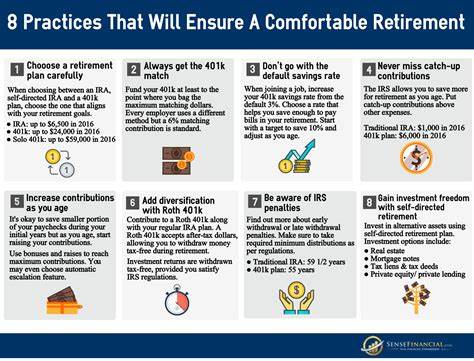

实际中,晚开始者除了提高储蓄比例外,还可考虑缩减非必要开支、选择性出售资产或搬迁至生活成本较低的区域,从而释放资金用于投资。税收优惠账户的合理利用是累积财富过程中不可忽视的利器。最大化使用诸如401(k)、IRA等具有税收优惠的退休账户,不仅可以降低当期应税收入,还能加速复利增值。这类账户的收益在增长过程中通常不会被征税,提升了资金的使用效率。此外,针对不同收入和职业情况,灵活运用相关税务政策和投资工具也是优化财富积累的重要策略。在资产配置方面,分散投资能够有效降低风险,同时提升整体回报率。

结合股票、债券、房地产以及其他替代投资,可以根据不同的风险承受能力和退休时间节点灵活调整投资组合。阶段性的资产再分配确保既能抓住市场机会,又避免重大亏损,保障财富稳健增长。除了数字上的积累,个人财务知识和理财意识的提升同样关键。掌握基本的投资理念、税务规划、安全储蓄以及消费管理技巧,能够让财富增长速度更为理性和持续。如今,借助各类理财软件和金融顾问服务,普通人也能轻松获得专业支持,提升投资效率。风险控制是确保财务安全的另一重保障。

无论是在投资市场的波动中,还是面临突发生活变故时,维持适度的流动性和应急资金储备,能够避免因短期资金紧张导致资产被迫套现或损失。同时,适当考虑保险产品,如健康险和人寿险,也为退休生活提供可靠屏障。节省生活开支,优化消费习惯同样扮演重要角色。尤其是在储蓄阶段,合理计划消费预算,避免冲动购物和非必需支出,可以将更多资金转化为投资资本。长远来看,这种生活方式调整对于积累财富有着显著积极影响。个人职业发展和收入提升也对退休财富的积累至关重要。

持续学习新技能、提升专业竞争力以及寻找额外的收入渠道,有助于增加储蓄能力。与此同时,妥善管理债务,尤其是高利率负债,将进一步优化现金流,有利于财富快速积累。社会保障制度和公共退休金计划是退休财务规划的重要组成部分。了解并充分利用政府提供的相关福利,可以作为个人财富的补充,降低退休生活的财务压力。合理规划领取时间,结合个人综合收入状况,有助于最大化退休金收益。最后,心理素质和坚持不懈的执行力是通向退休财务顶尖10%的核心要素。

在财富积累的漫长过程中,难免遇到市场波动、经济衰退或生活变故,保持理性和耐心,依据计划持续调整策略,是实现目标的关键。综合来看,尽早明确目标、科学规划、合理利用税收优惠账户、灵活分散投资、提高理财素养,并结合个人职业发展和开支管理,形成完整的财富积累闭环,将大幅提升退休时跨入财务顶尖10%的几率。无论你处于人生的哪个阶段,只要开始行动,调整策略,追求卓越的财务未来依然可期。