进入2025年的下半年,时间飞逝,许多关键的理财机会亦将随之消逝。为了在新的一年开启时处于财务优势位置,提前做好规划尤为重要。本文将深入分析在2025年底前应采取的多种钱财操作策略,帮助你厘清财务目标,利用新出台的税收政策,同时提升理财技能,最终实现财富的稳健增长。首先,理解和把握国家最新的税收法案是理财的关键。2025年美国推出了名为“一笔大美账单”的税收与财政重大法案,涉及到多项对家庭和个人有利的财政措施。该法案永久延续了2017年的减税政策,这为纳税人提供了更为明确和持久的税务环境。

儿童税收抵免额度也由2000美元提升至2200美元,极大减轻了有子女家庭的经济负担。最引人注目的是所谓的“特朗普账户”,这是一项针对2024年至2028年出生儿童的一次性1000美元联邦存款计划。家长们可以通过此储蓄账户为子女积累免税资产,最高可允许每年存入5000美元,直到孩子18岁。这相当于政府给予的“婴儿奖金”,为子女未来教育和生活提供了坚实保障。在税务方面,65岁及以上的老人将可享受高达6000美元的额外扣除额度,但该优惠条件限制为个人年收入不超过7.5万美元,已婚夫妇年收入不超过15万美元。此外,标准扣除额的提高、小费收入的扣除权限以及州和地方税(SALT)扣除的临时上限提升,均是需重点关注的福利。

理解这些政策变化意义非凡,建议尽早与专业理财顾问沟通,精准规划年终财务计划。明确的财务目标是实现财富自由的第一步。面对2026年的到来,设定合理且可达成的财务目标尤为重要。这包括但不限于购房、买车、筹备婚礼、生育子女、偿还债务以及打造紧急基金。每个目标应根据个人经济状况及家庭规划优先排序。一个细致而清晰的财务蓝图,可以帮助你分配资源,实现目标的逐步达成。

调整和优化预算管理也是关键步骤。许多人因未对日常开支进行合理规划,导致资金浪费或储蓄不足。制定详细的月度和季度预算,观察收支平衡状况,适时调整消费结构,提升储蓄比例。保持警惕,避免非必要的奢侈消费,养成理性购物和消费的好习惯。节约开支并非意味着生活质量下降,而是通过有效管理实现财富增值。此外,建立和维护一个充足的紧急储备基金至关重要。

金融市场的不确定性和突发医疗等费用都可能带来意想不到的财务压力。建议至少积累3至6个月的生活费用作为应急储备,提升个人财务的安全感和抗风险能力。同时,利用各类投资工具实现资产增值,是增强财富的有效途径。根据风险偏好,合理配置股票、债券、基金及其他理财产品比例,构筑多元化投资组合。尤其要关注2025年科技创新领域的机会,比如人工智能、大数据及电动汽车行业的发展潜力。持续学习金融知识,了解市场动态,强化投资策略的科学性和灵活性。

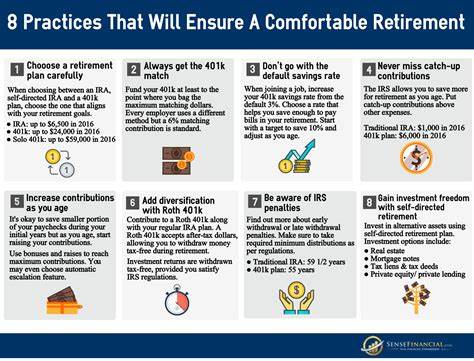

退休规划同样不容忽视。无论年龄多大,提早规划退休生活总是明智之举。合理利用退休账户,关注税后和税前的投资平衡,提升养老金资产。同时考虑通胀影响,及时调整退休计划,使未来的生活品质得到保障。此外,积极清理高息债务,尤其是信用卡和个人贷款,有助于减少利息负担,为理财提供更多自由资金。选择合理的还款计划,避免逾期,提升个人信用评分。

优质的信用记录不仅有助于贷款利率降低,还能带来更多的金融服务便利。合理利用信用卡奖励和优惠,争取最大化利益,也是理财智慧的体现。家庭财务规划不应忽略保险覆盖。全面的健康险、寿险和财产险保障,能够极大减少意外风险带来的经济冲击。随着生活质量的提高,完善的保险体系是稳健财务的坚实后盾。关注市场上最新的保险产品,选择适合自身及家庭需求的方案。

税务规划则需要精细操作,提前进行年度税务筹划,利用扣除项目和税收优惠,降低税负。合理延迟退休金领取,提高社会保障金收益,也是一种提升后期收入的策略。利用税收优惠的教育储蓄账户,为子女未来教育准备资金,也是一项有远见的理财举措。在资金流动性与资本增值之间找到平衡点,才能有效保障日常需求和长期投资。与此同时,提升个人的金融素养尤为重要。参与理财课程,阅读专业金融书籍,关注最新理财新闻,能不断提升理财技能,为决策提供坚实基础。

在数字化时代,借助理财软件和工具,实现自动化财务管理,提升效率,减少人为失误。人际关系和网络建设也不可忽视,理财不仅是数字的游戏,更涉及复杂的人脉和信息资源。与专业理财顾问保持良好沟通,加入志同道合的理财社群,分享经验和信息,有利于拓宽视野,促进财富增长。最终,保持耐心和纪律,避免盲目跟风和冲动投资,稳扎稳打完成财富积累,才是获得长远成功的秘诀。抓住2025年底前的关键时机,积极采取有效的理财动作,从政策理解、目标制定到日常开支管理及投资规划,全方位构建科学合理的理财体系,将为未来数年带来源源不断的财务保障和生活质量提升。