随着移动互联网和数字支付的普及,互联网银行和电子转账已经成为日常金融活动的核心。无论是缴付水电账单、支付服装分期款项,还是接收跨境汇款,使用网银意味着节省时间、避免排队并随时掌握账户变动。理解互联网银行和电子转账的基本概念、注册与操作流程、跨境转账要点以及安全防护策略,对现代个人理财至关重要。 互联网银行,也常称为在线银行或网银,是指通过互联网平台进行的银行业务。用户可以通过安全登录名与密码,在电脑或移动设备上完成查询余额、查看交易明细、发起转账、缴费以及下载对账单等多种功能。许多银行还提供移动应用,支持实时通知、指纹或面容认证等便捷功能,进一步提升使用体验。

相比传统柜面服务,互联网银行的优势在于节省时间、降低出错率和随时可达性,让日常金融管理更加便捷高效。 要使用互联网银行,首先需要开立符合条件的银行账户。部分金融机构要求开通卡片绑定账户,持有有效银行卡是注册网银的前提。某些机构支持在线注册,但也有需要在柜面或合作网点完成初次开户或身份验证的流程。以Postbank为例,注册使用互联网银行需拥有卡片账户,账户可在任一邮局网点开立,而网银用户注册一般通过在线渠道完成。了解并遵守开户机构的要求,准备好身份证明文件和FICA相关信息,可以加快注册进程。

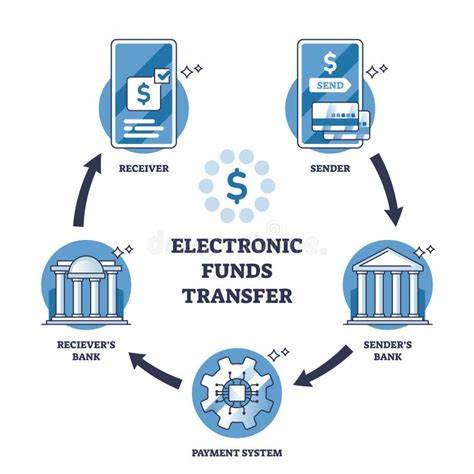

电子转账是指在银行系统内以电子方式完成资金划拨,将钱从一个账户转到另一个账户而无需现金流动。电子转账种类繁多,涵盖同城行内即时转账、跨行实时或次日到账的转账、以及跨境汇款。当今主流的电子转账渠道包括网银转账、手机银行、支付宝或其他第三方支付平台、以及通过银行柜面或自动服务机发起的电子指令。每种渠道在手续费、到账时间与操作便捷性方面有所差异,用户应根据需求选择最合适的方式。 在实际操作中,用户可以通过网银填写信用指令(credit order)或授权第三方定期扣款,以便定期支付保费、手机费或其他例行支出。许多银行提供在线信用指令申请表单,客户也可在柜面申请开通此类服务。

对于已有账户的客户,银行通常允许在线管理储蓄和支付账户、设置收款人列表、修改每日转账限额以及查询历史交易。若需定期将款项汇入或从账户自动扣款,建议提前确认受益方信息,保存交易凭证以备核对。 跨境转账涉及货币兑换、跨国银行间通信以及潜在费用。常见的国际汇款通道依赖SWIFT网络,发送银行需使用受款国对应的银行SWIFT代码以保证资金准确入账和货币正确转换。务必注意的是,国际汇款通常伴有货币兑换费用和中间行手续费,具体费用由发送银行、接收银行以及任何中间行共同决定,因此发起人通常需承担相关费用。以南非为例,若从国际银行向Postbank账户汇款,发汇银行应使用Standard Bank在南非的SWIFT代码SBZAZAJJ,并明确将款项通过Standard Bank转至Postbank,同时在汇款信息中注明收款人的Postbank账户号码和Postbank分行代码460005。

Standard Bank为接收行的账户信息为账号010547843,分行代码010045。确保汇款附带完整参考信息有助于缩短到账时间并避免资金被滞留在中间行。 在跨境汇款时,还需关注到账时间与汇率波动。某些汇款在工作日内可实现当日或次日到账,但如果中间行较多或所涉货币需要额外处理,到账时间可能延长至数日。提前与发汇银行确认预计到账时效与手续费,以及是否可选择由收款方承担费用或由发汇方承担所有费用,以免对方因费用问题未能收到全额款项。 安全性是网银和电子转账必须严肃对待的议题。

保护账户安全的第一步是妥善保管登录凭证,避免在公共网络或不受信任的设备上输入密码和支付信息。建议启用银行提供的多重认证手段,如动态口令、短信验证码、指纹或面容识别。定期更换密码、设定复杂密码并启用交易提醒,可以在第一时间发现异常操作。对于频繁发生的电子欺诈行为,要提高警惕,不随意点击来历不明的链接或在非银行官网输入个人敏感信息。 金融机构通常提供反欺诈服务和投诉渠道。以Postbank为例,若怀疑诈骗或发现账户异常,可以通过邮箱Fraud@postbank.co.za联系反欺诈团队。

客户服务电话包括0800 53 54 55和0800 53 33 50,也可通过postbank.enquiries@postbank.co.za获取帮助。对于与政府补助相关的问题,如SASSA SRD(R350)查询,可拨打080 060 10 11或+27 13 754 9439/94428/9454。遇到诈骗风险或怀疑账户被滥用,应尽快与银行联系并冻结相关服务,保留所有通信记录以便追踪和调查。 合规要求方面,多数金融机构要求客户遵守KYC和FICA等身份识别规定,提交身份证明、住址证明和税务信息。为保证账户功能不受限制,客户应按要求更新FICA资料并及时提交所需文件。银行通常在其表单区提供在线或线下的更新表格,例如请求信用指令、更新FICA详情、支付遗产款项或变更每日转账限额等操作均有专门表单支持。

此外,需要税务凭证的客户可以通过指定邮箱申请税务证明,例如taxcertificates@postbank.co.za。 使用互联网银行时,合理设置每日限额是一项重要的安全措施。银行默认的每日限额可根据客户需求调整,若需要增加或减少限额,应通过正式渠道提交申请并确认身份认证。调整限额既可提升操作便利性,也可能提高风险,因此应根据账户用途与资金流量谨慎设置。对于高风险交易或大额转账,建议采用双重确认机制或在与收款方确认后再行操作。 管理电子转账的最佳实践包括定期核对账户对账单、保存电子凭证、在发起跨境汇款前复核受益人信息以及明确费用承担方式。

定期检查银行对账单可以发现潜在错误或未经授权的交易,及时反馈有助于银行采取补救措施。对于企业用户或有复杂支付需求的个人用户,考虑使用批量支付工具或企业网银服务,可以提高效率并降低手工操作出错的概率。 在选择银行和支付渠道时,了解各渠道的安全保障、费率结构与客户支持服务同样重要。优秀的互联网银行不仅界面友好、功能齐全,还会提供及时的客户服务、明确的费率说明以及完善的风险防护系统。阅读使用条款、了解退款或纠纷处理机制、熟悉交易取消或追回的限制,能在遇到问题时更快获得支持。 未来互联网银行将继续与人工智能、大数据和区块链技术结合,带来更加智能化和透明的支付体验。

智能风控可以通过行为识别监测异常交易,区块链结算技术有望缩短跨境支付的中间环节并降低成本。面对这些发展,个人和企业用户应保持学习与审慎,逐步采用安全且合规的数字支付工具。 总之,互联网银行与电子转账为现代生活提供了便捷的金融通道。用户要从开户准备、注册流程、日常操作、安全防护、跨境汇款流程及费率承担等方面全面了解并养成良好习惯。遇到疑问或异常时,及时与银行客服或反欺诈部门联系是最有效的应对方式。掌握上述要点后,便能在保障资金安全的同时,高效利用互联网银行与电子转账所带来的便利。

。