在如今低利率环境下,许多投资者寻求既能保障本金安全,又能追求更高收益的理财产品。指数挂钩定期存款(Index-Linked Certificate of Deposit,简称ILCD)正是在这种背景下逐渐受关注的一种创新型金融工具。它结合了传统定期存款的安全性和股票市场潜在的高回报,吸引了不少希望在稳健投资中获取更多收益的储户。本文将带你全面了解指数挂钩定期存款的基本概念、运作机制、优缺点以及适合投资的场景,帮助你做出明智的理财决策。指数挂钩定期存款是一种与特定股票市场指数表现挂钩的存款产品。与传统定期存款不同,ILCD的收益率不固定,而是与标的指数(如标普500指数或纳斯达克100指数)的涨跌相关。

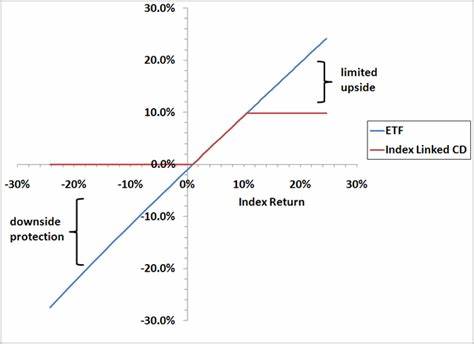

这意味着当指数表现良好时,投资者有机会获得比普通定期存款更高的回报;但若指数表现不佳,收益可能为零。此外,ILCD通常仍保障本金安全,只要投资者持有至期满,不会亏损本金。ILCD的运作机制有别于传统定期存款。普通定期存款会在合同期内按固定利率计息,投资者提前知道收益金额。而ILCD的收益计算基于指数在约定期间的表现。部分ILCD采用收益上限制度,即使指数涨幅较大,投资者实际获得的收益也不会超过一定百分比。

参与率限制则表明投资者只能获得指数涨幅的一部分收益。再者,某些产品使用平均计息方式,以一定时期内指数表现的平均值作为收益计算基准,而非单一时间点的收盘价。同时,部分ILCD还具有可赎回权利,意味着发行银行可在合同期内提前终止合同,提前返还本金并结算收益,但这可能限制投资者的收益潜力和持有时间。ILCD的最大优势在于本金安全与潜在收益的结合。相较于股票直接投资,ILCD为投资者提供了一定的风险缓冲,因为即使市场下跌,本金依旧受保护。对那些希望尝试接触股市增长机会但又不愿承担高风险的投资者来说,ILCD提供了一种折中的选择。

此外,在低利率时代,传统储蓄和定期存款的收益普遍偏低,而指数挂钩定期存款通过市场挂钩机制,有可能实现更优收益。尽管如此,ILCD也存在不少限制。首先,不保证有任何利息收益,市场表现不佳时投资者可能收益为零,且资金需要锁定较长时间,提前取款通常面临罚金,甚至可能本金受损。其次,收益上限和参与率限制可能大幅削减投资者实际获得的利润,使得高风险市场的涨幅无法完全转化为个人收益。此外,部分ILCD结构复杂,投资者可能难以全面理解具体的收益计算方式和相关条款,导致期望与实际回报产生较大偏差。对于普通投资者而言,是否选择指数挂钩定期存款,应结合个人风险承受能力、投资期限和收益预期来权衡。

如果你能够接受在锁定资金期间可能没有任何收益的风险,且希望本金安全,ILCD是一种可考虑的产品。然而,如果你希望资金流动性更强,或期望获得市场完全收益、承担相应风险,传统投资基金或指数基金可能更适合你。相比ILCD,诸如高收益储蓄账户、固定利率定期存款和股票市场基金等理财产品也有其优势。高收益储蓄账户允许随时存取资金,提供相对稳定的收益,适合流动性需求较高的投资者。固定利率定期存款保证一定的利息收益,降低市场波动风险。股票市场相关基金则更贴近市场真实表现,虽然承担更高风险,但长期回报潜力较大且流动性较好。

了解这些不同产品的特点,有助于投资者在构建多样化组合时做出合理选择。税务方面,ILCD产生的利息收入通常被视为普通收入,需要在收益年度缴税,这可能导致税负较重。而股票基金的资本利得税通常在卖出资产时才发生,税务处理相对灵活。因此,对于关心税务规划的投资者来说,这也是选择ILCD或者其他投资工具时需要考虑的一个因素。总结来看,指数挂钩定期存款为投资者提供了一种兼具本金保障和市场增长潜力的理财选择。在追求较传统定期存款更高收益的同时,避免直接投资股票市场所面临的本金波动风险。

然而,其收益结构复杂且常伴随各种收益上限和限制,且可能面临零收益甚至提前取款损失本金的风险。投资者应充分了解相关条款,结合自身财务目标和风险偏好,谨慎决策。对于希望稳健理财且愿意承担一定市场风险的人群,ILCD可以作为投资组合中的一个补充;但如果偏好流动性更强、收益更透明的投资工具,其他理财选择可能更为合适。投资理财需基于充分的信息和理性判断,选择适合自己的产品才是实现财富增值的关键。在对指数挂钩定期存款有了深入了解后,希望你能够做出明智的投资决策,实现财富的稳健增长。