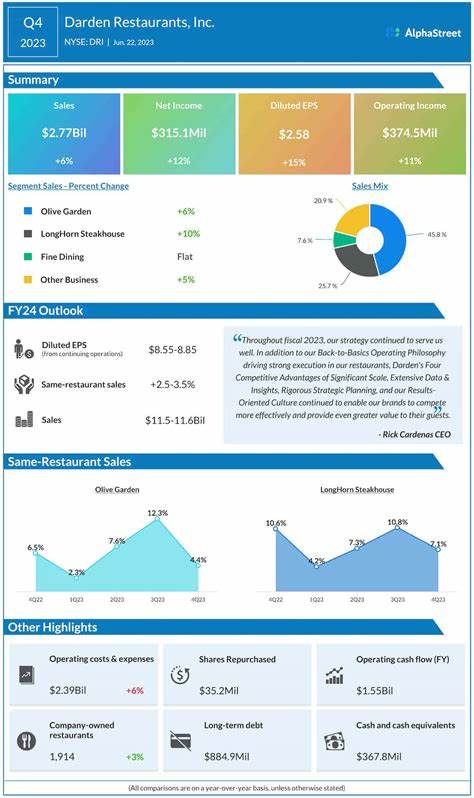

2025年第四季度,作为美国著名餐饮集团的Darden餐饮集团,尽管销售额实现了显著增长,却未能阻止利润出现下滑。这一现象引发了市场和投资者的广泛关注。作为旗下拥有LongHorn Steakhouse和Olive Garden等知名餐厅品牌的集团,Darden长期以来凭借其强劲的品牌影响力和经营能力,在餐饮行业内占据领先地位。然而,今年第四季度业绩表现出利润下行趋势,无疑为外界提供了一个深入观察其财务结构与经营策略的窗口。本文将综合财务数据和行业背景对Darden餐饮集团的这一业绩波动进行深入剖析,解读其销售增长与利润下滑之间的逻辑关系,并展望未来发展前景。2025财年第四季度,Darden集团的总体销售额从2024年的29.6亿美元增长至32.7亿美元,涨幅达到10.6%。

销售总额的提升,主要受益于现有餐厅同店销售的4.6%增长,以及集团收购的103家Chuy’s Tex Mex门店和新开设的25家餐厅带来的贡献。这一扩张策略在短期内有效推动了销售规模的提升,显示出集团在市场布局上的积极作为。尽管销售额的增加令人振奋,但净利润却略有下降。2025年第四季度净利润为3.038亿美元,较去年同期的3.081亿美元有所减少,降幅虽不大,却反映出盈利能力的潜在压力。与此同时,营业利润出现了3.2%的同比下降,降至3.828亿美元。表面上销售增长理应带动利润同步提升,但这次利润滑落透露出成本端的上涨和运营效率的挑战。

剖析成本结构,会发现Darden在扩张新店和整合收购业务过程中投入了大量资本支出,人员成本和原材料成本也在上升。集团为维持服务质量和品牌形象,不得不在招聘、培训及供应链管理上持续加大投入,这些都推高了运营费用。尤其是收购Chuy’s Tex Mex门店后,整合和重组费用对利润带来了短期压力。此外,受到通货膨胀和供应链波动的影响,原材料采购成本同样在上涨,进一步压缩了利润空间。值得一提的是,调整后的摊薄每股收益(EPS)则录得12.5%的增长,达到2.98美元,剔除某些一次性费用后显示出较强的盈利潜力。该数据反映了核心业务的稳健表现和管理层对成本的有效控制,尽管净利润数字略有回落,但收益质量依然乐观。

面对这一业绩表现,Darden董事会宣布每股季度现金股息为1.50美元,较上季度增长7.1%,并计划进一步推进股票回购计划,授权1亿美元的新股回购方案。这些举措不仅显示了公司对现金流状况的信心,也体现了对股东回报的持续重视。在未来展望方面,Darden集团预计2026财年销售总额将实现7%至8%的增长,其中包含因53周而带来的额外2%增长。集团预计同店销售增长率在2%至3.5%之间,将继续开设60至65家新餐厅,资本支出预计控制在7亿至7.5亿美元范围内。税率预计维持在13%,每股摊薄净收益预期在10.50美元到10.70美元之间。CEO Rick Cardenas指出,2025年第四季度的表现超过公司预期,未来将继续执行既定战略以推动长期增长和提升股东价值。

同时,集团正考虑出售或重塑旗下巴哈马休闲餐厅品牌Bahama Breeze,在关闭了15家门店后,剩余的28家门店主要集中在佛罗里达州。此举表明公司正在优化品牌结构,聚焦核心业务。分析师认为,Darden集团的表现反映了餐饮行业当前面临的双重压力:一方面行业扩张和消费升级带来销售增长机遇,另一方面成本上涨与激烈竞争带来利润保护的挑战。集团通过资本运作和有效的市场扩展策略,保障了销售持续增长,但未来利润的持续改善仍需依赖于成本管控能力和品牌创新力。投资者应关注集团后续对供应链的管理调整、新品牌推广以及数字化转型的推进,这些都将成为提升盈利能力的关键因素。综上所述,Darden餐饮集团2025年第四季度利润下滑并不意味着公司整体经营失灵,而是企业扩张策略和市场环境双重作用的结果。

随着市场环境的持续演变和集团战略的深化推进,未来的发展依然值得期待。餐饮行业的竞争态势和消费趋势正不断塑造企业命运,Darden通过调整品牌结构、加强运营管理及资源整合,展现出强大的适应能力。关注细节与长远规划的结合,将是推动其持续成长的关键。随着2026财年新一轮增长周期的开启,如何在保持销售增长的同时,实现利润的稳定提升,将是Darden需要重点攻克的课题。消费者的多样化需求、数字化服务体验、供应链创新等方面的投入,也将在未来发挥重要作用,为集团带来新的竞争优势。最终,Darden餐饮集团凭借坚定的战略布局和灵活的经营手段,有望在激烈的市场竞争中稳步前行,持续创造价值回报股东和消费者。

。