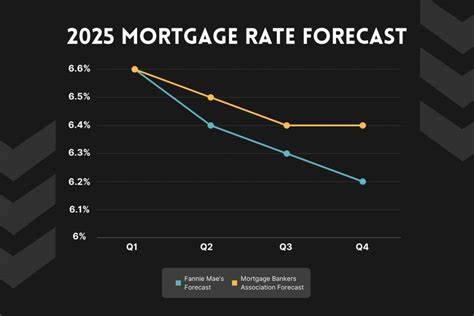

2025年9月21日,美国抵押贷款与再融资利率呈现出复杂多变的走势,既有微幅下调,也有部分利率小幅回升。这种利率走势的"冷热不均",与本周美联储最新一次降息举措密切相关,同时也反映了经济数据和市场预期的调整。了解今日利率水平及其背后的影响因素,有助于购房者和业主更明智地制定决策,从而在不断变化的金融环境中实现利益最大化。 截至目前,根据知名房地产信息平台Zillow的最新数据显示,30年期固定利率抵押贷款的平均利率微幅下调至6.32%,而15年期固定利率贷款则略微上升至5.70%。此外,20年期固定贷款平均利率保持在5.86%,可调利率抵押贷款(ARM)方面,5/1 ARM的贷款利率为6.84%,7/1 ARM利率则为6.92%。针对退伍军人(VA)贷款,30年期利率为5.83%,15年期和5/1 ARM分别为5.36%和5.83%。

这些数据展示了当前市场对不同贷款期限与类型的不同定价策略,并反映出借款人的具体需求和贷款风险。 同一时间段,再融资利率相比购房贷款利率稍高。30年期固定再融资利率为6.46%,20年期与15年期再融资利率分别为5.72%和5.73%。可调利率再融资产品的利率更高,如5/1 ARM达7.18%,7/1 ARM更高至7.40%。这类利率差异主要源于再融资所涉及的贷款风险评估及费用结构不同。市场普遍认为,再融资通常具备更复杂的信用审核和房产净值要求,因此利率相对偏高是合理现象。

此次利率波动的核心推动力是美联储在本周宣布的降息政策。降息旨在通过降低资金成本刺激经济增长,同时缓解企业和消费者的负担。然而,降息效果并非对抵押贷款利率带来单边影响,因为贷款利率受到联邦基金利率、长期债券收益率,特别是10年期美国国债收益率的共同影响。尽管联储降息,但长期债券收益率受到通胀预期、就业市场数据、以及投资者对未来经济趋势的判断影响,导致抵押贷款利率呈现混合走势。 loanDepot首席经济学家Jeff DerGurahian指出,除非接下来出现更弱的劳动力市场数据或通胀控制取得更明显成效,否则抵押贷款利率很难大幅走低。投资者依然高度关注通胀率和就业报告的变化,因为这些数据直接影响债券市场和利率水平的变化预期。

换句话说,尽管美联储官方信号趋向宽松,但市场风险偏好及经济基本面的不确定性,导致利率走势不稳。 理解不同贷款类型的利率差异非常重要。30年固定利率贷款因其长期固定性和支付稳定性,依然是大多数购房者的首选。将贷款期限拉长到30年,能够显著降低每月还款压力,帮助家庭实现更好的现金流管理。然而,长期来看,30年期贷款利率高于15年贷款,意味着支付的总利息较多。以贷款30万美元为例,30年期6.32%利率下,每月本息还款约为2481美元,总利息支出接近49.3万美元。

相较而言,同样贷款金额,15年期5.70%利率下,每月还款额增至3311美元,但总利息大幅减少至约19.6万美元。购房者应结合自身财务状况和长短期目标,权衡选取合适的贷款期限。 可调利率抵押贷款因为初期利率较低,吸引部分购房者寻求更容易的贷款入门门槛。以7/1 ARM为例,前七年锁定低利率,之后利率每年根据市场动态调整。尽管可调利率产品初期负担较轻,但面临利率上升风险,借款人需谨慎选择。同时,当前部分地区固定利率甚至低于可调利率的现象,增加了消费者对贷款产品的复杂评估需求。

若考虑再融资,借款人须清楚当前再融资利率普遍高于购房贷款利率的趋势。尽管如此,再融资依然是一种潜在的省息工具,尤其是在贷款条件改善、信用评分提升或市场利率稍有下降时。关键在于评估贷款余额、再融资成本、以及未来利率环境,判断是否具备经济上的合理性。 争取更低抵押贷款利率的有效路径,除了关注市场大环境外,更多依赖于个人信用状况的优化。较高的首付款比例、优良的信用评分以及较低的债务收入比(DTI)是贷款利率的重要影响因素。购房者如果准备购房,应提前规划个人财务,改善信用状况和减少负债,以增强贷款申请成功率并争取更优利率。

选择贷款机构时,除了注重基本利率之外,更应关注贷款年百分率(APR),这是综合体现利率、手续费及各种附加费用的指标。通过综合比较多个贷款机构的APR,借款人能更加准确地评估真实借款成本,减少因忽视附加费用而产生的后续经济负担。在申请贷款预先审批时,应尽可能集中申请于短期内完成,避免多次查询信用报告对信用评分造成负面影响。 展望未来,美国抵押贷款市场将继续面临多重经济不确定因素的考验。通胀走势、就业市场表现及全球经济环境的变化,都将深刻影响利率走向及购买力表现。对于购房者和房贷持有人而言,重点应放在关注权威经济数据和专业分析,灵活调整购房计划或再融资安排,借助当前市场优势实现个人财务和资产增值。

总结来看,2025年9月21日的抵押贷款和再融资利率呈现混合波动,体现出美联储降息后市场对未来经济形势的复杂反应。贷款利率短期内难以大幅下降,购房者应加强个人财务健康,关注长期趋势深化理解贷款产品特性。谨慎选择贷款产品与期限,合理利用再融资机会,将是稳健应对当前房贷利率环境的关键策略。 。