当谈及如果手握100000美元资金时该如何运用,传奇投资人兼亿万富翁马克·库班的回答让人耳目一新。他并未如许多现代理财达人一样一头扎进股市或创业,而是选择了先偿还信用卡债务,再将剩余资金存入银行账户。这个看似保守的决定,反映出他对经济周期深刻而独到的理解。马克·库班的经验教导我们:资金的安全和灵活度,有时比盲目追求高收益更为重要。库班强调,债务是理财的最大敌人,尤其是高利率的信用卡债务。清偿债务不仅能减轻财务负担,也能降低信用风险。

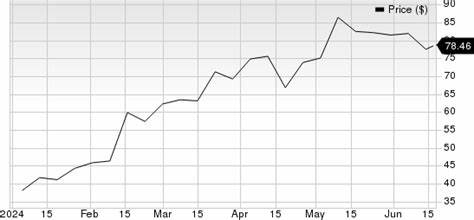

消除债务之后,把资金存放在银行虽然不会产生高额利润,但它提供了等待更好投资时机的安全空间。经济市场并非持续上升的单行线,它充斥着起伏,泡沫时有爆裂,投资机会时有出现。库班指出,每隔大约五年就会有一次经济泡沫破灭或出现改变游戏规则的交易机会。掌握这种周期性规律能让理财者更冷静地对待资产配置,而不是被短期市场波动所牵动。翻看过去几十年的经济事件,库班总结出的时间节点和市场变化几乎惊人地契合。2000年互联网泡沫破裂令数以千计的股票暴跌;2005年则是美国房价泡沫逐渐破裂的前奏;2010年全球金融危机依然余波未尽;2015年中美股市震荡;2020年新冠疫情引发全球经济大地震;而至2025年则是商业地产压力加大,风险投资资金放缓的节点。

面对这些波动,将资金停留在“银行”不仅有效管理风险,是一种策略上的克制,也为未来的爆发式机会做好准备。库班的理财理念体现了行事稳健、善于洞察大势的智慧。他不仅关注宏观经济周期,更细致地优化日常生活中的开支和预算管理。他提出,在使资金增值的过程中,通过批量购买生活必需品例如牙膏、汤等常用商品能带来30%至50%的省钱回报,远胜于试图时机投资市场的梦幻收益。这样的理财“保本增值”方法既实际又易于实现,适合广大普通人借鉴。对于很多寻求快速暴富的投资者而言,库班的观点或许显得过于保守。

然而,历史早已证明,盲目追高往往带来深重的亏损。与其让资金被市场剧烈震荡洗劫,不如先筑牢财务根基,等待能够真正带来质变的投资良机。库班也鼓励寻求创造“交易价值”的方式,从日常生活和业务中挖掘潜在节省。这个过程包括从细节中挖掘效率,从生活用品采购到商业运营成本,都可以成为稳健现金流的源泉。投资不只是金融市场的专利,善于发现并执行低风险高回报的策略同样珍贵。经济学家和金融专家常说,市场不是一个简单的直线向上的过程,而是复杂多变带有周期性特征的生态。

库班的观点不仅映射了经济学中的周期性理论,也提供了实际操作的框架。资金停留在银行不仅只是简单的储蓄行为,而是等待更好投资机会的战略部署,防止被高风险资产拖垮整个资产组合。这种理财态度彰显了极强的风险意识和耐心,是长远理财成功的保障。这就要求投资者必须具备自律性,克服急功近利的心理,不轻易追逐短期市场热点,而是着眼于宏观经济环境和重大趋势变化。库班还提醒,利用周期性的机会才是财富增长的关键。从2000年的科技股泡沫,到2008年房地产崩盘,再到疫情带来的经济震荡,每一次的大波动都孕育着游戏规则改变的投资机会。

只有保持现金流动性,才能乘风破浪。他也强调,不同阶段的经济形势会影响各类资产的表现。比如商业地产在经济衰退期承受较大压力,风险投资资金的放缓则意味着新兴科技企业的发展步伐放缓。了解这一点,投资者才能更合理地调整资产配置,规避潜在风险。总结来看,马克·库班用实际行动告诉我们,理财并非只是输入多少资金,更重要的是如何管理资金和心态。先消除负债,养成节约习惯,将资金安置在安全的银行账户中,等待市场出现有利机遇。

这一稳健策略不仅避免了很多投资者在市场波动中遭受重大损失,也为未来的爆发做好了资金准备。坚持这样的理财理念,既能保证资产安全,也能赢得时间去捕捉市场中的珍贵机会。未来经济如何发展难以完全预判,但马克·库班的经验提醒我们,在变化中保持耐心,洞察周期,把握节奏,是财富积累和保持的法宝。无论你是普通投资者还是经验丰富的理财专家,将这种灵活而稳重的策略融入资金管理,无疑会让你在瞬息万变的经济大潮中立于不败之地。