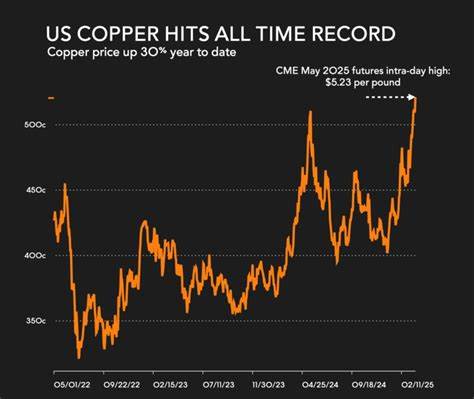

近期,全球铜市场受出口关税预期影响显著,铜价持续攀升,库存量不断萎缩,市场紧张气氛日益加剧。美国政府就可能对进口铜实施高达50%的关税发出威胁,引发市场强烈反应,使得铜价在国际市场不断创出近期高位。以Comex(纽约商品交易所)为例,其铜价自今年四月低点以来已累计上涨近23%,与去年三月创下的历史高点仅相差266美元每公吨。同时,伦敦金属交易所(LME)的铜价也在同期上涨了14%以上,尽管仍未触及2024年五月创造的最高价位,但上升趋势明显。两者价格差异达到近16%,体现了市场对未来关税措施的预期分歧和影响。美国针对铜进口调查自二月份启动以来,市场逐渐形成了对潜在关税实施的担忧。

这种情绪推升了Comex铜价的溢价水平。美国买家倾向于加大前期备货力度,尽可能囤积关税实施前的低成本铜资源,这直接导致全球铜库存下降。而在此过程中,Comex的铜库存却因大量囤积而显著增加,数额远超LME及上海期货交易所(SHFE)的库存。产品供应的地区性差异与存储策略的调整,使得全球铜市场出现了库存供不应求和库存过剩并存的复杂局面。作为全球铜供应链的重要环节,LME库存明显减少,仓储铜资源逐渐枯竭,促使LME铜价不断上扬以竞争有限资源。现货市场的供需紧张使得交割铜价高于三个月合约价格,形成倒挂现象,进一步显示出市场对短期供应的极度担忧。

与此同时,关税实施的确定性增强,市场参与者纷纷利用有限的时间窗口购买未受关税影响的铜材料,保持供应链稳定和利润最大化。全球铜库存下降背后有多方因素共同驱动。首先,过去一年间,由于美国制裁俄罗斯铜材出口及其商品受限,俄罗斯铜供应量受到很大冲击,尽管部分区域仍可获得俄罗斯铜资源,但其在欧洲及其他市场的接受度显著降低。其次,全球正加速推进电气化进程,电动车、可再生能源及智能制造等领域对高品质铜资源需求剧增,进一步拉紧了供应链。库存减少与需求快速增长同时发生,令市场供应格局高度紧张。电气化大潮不仅带来了铜需求的持续释放,也推动了铜矿开采与冶炼产业链的快速调整和优化。

在此背景下,库存信息成为投资者和产业链企业关注的焦点。数据表明,尽管全球股票减少,但美国Comex库存却因为囤货需求大幅上涨,远远高于其他主要交易所的库存水平。相较之下,LME库存的持续下滑反映了全球生产资源主要流向美国,同时也反映出海外市场供应压力的加大。随着关税政策细节尚未完全明确,市场仍存一定不确定性,但大势已经明朗,即关税实施几乎不可避免。这无疑将对全球铜贸易格局产生深远影响,或导致供应链重构、贸易转向以及区域性价格差异放大。产业界应密切关注政策进展及市场动态,合理调整采购策略,规避关税风险,确保业务稳定发展。

分析人士认为,未来铜价仍将保持强势,主要驱动力来自供应紧缩和高需求水平。全球经济逐步回归正常增长轨迹,尤其是新能源、基础设施建设对铜的需求高涨,将对库存水平和价格形成支撑。与此同时,供应端的短期调整能力有限,铜矿开采周期较长,难以快速满足新增需求,从而加剧供需矛盾。研发投入及回收利用的发展虽有助于缓解部分需求压力,但短期内难以改变紧俏态势。总体来看,全球铜市场正在经历结构性转变,库存减少与关税压力双重作用下,价格走高成为必然趋势。产业链相关企业需审时度势,结合市场供需特点、政策调整和技术进展,制定科学合理的生产和采购计划,避免因价格波动而带来的利润空间缩减甚至风险累积。

特别是在当前国际贸易环境复杂多变的背景下,强化供应链多元化及风险管控能力将是企业保持竞争力的关键。未来几个月,市场参与者应持续关注美国关税正式出台时间、幅度和对象的具体细节,同时跟踪全球铜矿产量变化、主要消费国需求增长及库存动态。精准把握这些核心变量有助于投资者和企业及时调整策略,抢占市场先机。总体而言,随着全球电气化和绿色能源转型进程加快,铜作为基础战略金属的地位愈发凸显。关税政策以及由此带来的库存变化和价格波动,不仅对铜行业产生深刻影响,也将波及关联产业乃至全球经济格局。为应对这一新的市场环境,相关各方需积极整合产业资源,推动技术创新,提高铜资源利用效率,实现稳定供应与可持续发展。

。