近期美国股市表现震荡,道琼斯工业平均指数、标普500指数和纳斯达克综合指数均经历起伏,反映出投资者在面对最新经济数据与政策预期时的复杂心理。特别是发布的就业数据中,私营部门新增职位远低于市场预期,私人就业增长显著放缓,这不仅打破了部分市场的乐观预期,更加剧了投资者对经济增长动能的担忧。ADP发布的数据显示,八月份私营部门新增岗位只有54,000个,低于预期的65,000个,且周度首次申请失业救济人数也明显上升,达到六月以来的新高水平。这些指标表明就业市场正面临一定压力,更令市场关注美联储未来的货币政策调整。就业市场的疲软为降息预期注入动力,当前交易员几乎完全预期美联储在九月会议上会降息,降息概率一度升至97%。这种预期反映出市场希望通过货币宽松来刺激经济增长,缓解劳动力市场和整体经济的下行压力。

正因如此,投资者的风险偏好也出现一定波动,股市的短期走势体现了对降息预期的讨价还价与对经济基本面担忧的双重反映。与此同时,服务业活动报告显示尽管总经济活动扩张超出预期,但服务业就业连续三个月萎缩,揭示出行业内部招聘意愿低迷,企业对未来经济的不确定态度明显。ISM指数的服务采购经理人指数(PMI)升至52,高于市场预期,但服务业就业指数仅为46.5,连续萎缩对应就业市场压力延续。经济活动的此种不平衡进一步激化了市场对于美联储政策走向的预期不确定,投资者在防范短期波动的同时,渴望寻找明确的宏观经济信号。股市个股的表现亦体现了市场答案的多样化。服饰零售巨头American Eagle的股价因其创新广告策略与明星代言获得强劲增长,反映出消费品行业仍有潜力通过品牌效应激发需求。

然而,云计算与人工智能领域的巨头Salesforce与C3.ai则因财报不及预期而遭遇抛售,显示科技领域的投机与业绩表现依旧波动较大。Broadcom、Lululemon和DocuSign的即将发布财报也成为市场关注焦点,投资者将通过业绩数据进一步判断经济健康状况和行业趋势。宏观层面上,政治人物对美联储的影响持续发酵。特朗普政府提名的联储理事候选人Stephen Miran在参议院的听证会上引发激烈讨论,尤其在其是否能保持独立性方面遭遇质疑。Miran表示如果获任命,将采取无薪休假而非辞职,这一前所未有的安排被批评者视为威胁央行独立性,令市场对未来货币政策的透明度和稳定性产生担忧。与此同时,美国财政部的长期债券收益率小幅回落,反映出市场利率预期的调整。

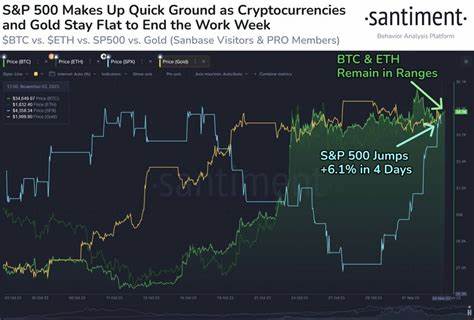

十年期国债收益率从前期峰值回落至4.17%,而三十年期国债也下降至4.87%,这在某种程度上与市场对降息预期相呼应。黄金市场表现坚挺,近期小幅回落后依然较五天前上涨5%,在不确定的经济预期和美元波动的影响下,黄金被视为"最高信念"商品,且华尔街大型投行预测其有望在未来达到历史高位水平。住房市场方面,抵押贷款利率继续走低,30年期平均利率下降至6.5%,创下2025年以来新低。尽管利率下行通常有助于提振购房需求,但当前季节性淡季和经济环境仍制约了新房交易的显著增长,反映出房市复苏的复杂形势。科技与创新领域同样在市场中扮演重要角色。谷歌推出的云端人工智能芯片Tensor Processing Units(TPUs)开始威胁到英伟达(Nvidia)的市场份额,银行分析师预计TPU出货量将在明年大幅增长,或为谷歌释放巨大的商业潜力。

此外,亚马逊卫星互联网项目Project Kuiper近期成功与航空公司JetBlue达成合作,计划2027年推出机上免费Wi-Fi服务,与Elon Musk的Starlink竞争网络服务市场。这些动态显示,科技创新仍是推动未来市场发展的关键力量。整体来看,当前美国股市处于多重变量交织的关键时期。弱就业数据增加宏观经济下行风险,投资者对美联储降息寄予厚望,但政策路径仍存在不确定性。企业盈利表现参差不齐,行业分化明显,科技与消费品板块成为市场热点。政治因素带来的潜在干扰更增添波动性。

投资者应密切关注即将公布的官方就业报告和其他宏观经济指标,这些数据将对美联储的利率决策产生深远影响,从而直接影响股市未来走向。同时,结合企业盈利状况和行业动态,审慎调整投资策略,注重风险管理与资产配置多元化,将有助于在震荡市况中寻求稳健回报。随着全球经济风云突变,市场关注点也在不断演变,投资者只有把握最新信息和走势,方能在错综复杂的局势中立于不败之地。 。