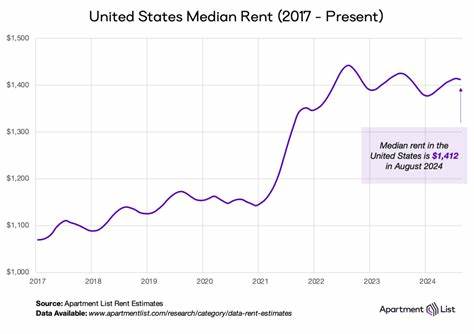

近年来,美国租赁市场经历了显著的变动。伴随着经济环境的变化和人口流动的趋势,租金水平、空置率及市场需求出现多重波动。2025年12月最新发布的Apartment List美国租赁报告揭示了当前租赁市场的多项关键数据,深刻反映了整个行业的现状和未来走势。了解这些数据不仅有助于租客和房东把握市场脉搏,同时也为投资者和政策制定者提供重要参考。 最新报告显示,2025年11月美国全国中位租金为1367美元,较上月下降了1.0%。租金连续第四个月环比下滑,并且同比也下降了1.1%。

这表明租赁市场正逐步进入传统的淡季,尤其在冬季和节假日附近,租房需求通常会有所减少,导致租金水平出现温和回落。 租金同比负增长已持续超过两年,自2022年达到峰值后,中位租金累计下降了约5.2%。虽然相较于2021年初仍然有19%的涨幅,但近年来租金的回落明显显示市场正经历调整。从供需角度看,供给端的多户型住宅建设热潮无疑是租金下降的重要驱动因素。 2024年,超过60万套多户型公寓新建落成,创下1986年以来年度新供应纪录。2025年上半年完成的多户型新建单位仍达24.3万套,尽管较2024年下半年有所下降,但依然比过去十年同期平均水平高出31%。

目前施工中的多户型项目数量也依旧高于长期均值,显示供应热潮尚未完全退去。 新建供应量的激增导致空置率攀升,2025年11月的全国多户型公寓空置率达到7.2%。该数值刷新了Apartment List自2017年开始追踪该数据以来的历史最高水平。空置率的上升意味着业主间竞争加剧,租金定价权减弱,进而限制租金上涨潜力。与此同时,劳动力市场的疲软也抑制了租房需求,这一系列因素共同促成了租赁市场的低迷状态。 从租房上市到成功租出的平均时间也有所延长,2025年11月达到36天,较前一年同期增加了2天。

这一指标反映出租赁市场正在经历冷却期,房源流转速度放缓,给租客带来了更丰富的选择空间,同时也使得房东在价格谈判上面临更大压力。 区域差异方面,虽然全国大部分城市经历租赁价格的调整,但地域间的表现呈现显著分化。美国共有54个人口超过一百万的主要都市圈,其中52个城市在11月经历环比租金下降,29个城市租金同比下跌。下降趋势主要集中在南部及山地西部的阳光地带城市,这些地区在过去几年内多户型公寓供应增长迅速,市场竞争加剧。 奥斯汀(Austin)作为典型案例,年内租金已下跌6.8%,较2022年峰值更是暴跌逾20%。奥斯汀也是全美新屋许可增速最快的城市之一,新供应冲击明显,是租金下跌的主要推手。

其他表现相似的城市还包括丹佛、凤凰城、圣安东尼奥、达拉斯及奥兰多,皆位于南部和西部,且多伴随着高许可数带来的市场压力。 相比之下,新英格兰地区的普罗维登斯(Providence, RI)表现抢眼,成为全美租金同比涨幅最快的主要都市,年增长率达5.2%。普罗维登斯过去五年因相对于波士顿和纽约的价格优势吸引大量租住需求,这也推动其租金持续攀升。随着越来越多远程和混合办公模式的普及,人们迁往生活成本较低的城市趋势愈发明显,这种需求外溢继续推高城市租金水平,形成一定程度的"溢出效应"。 总体而言,2025年的美国租赁市场仍处于从高速增长到调整期的过渡阶段。尽管部分地区租金走高,供需错配现象依然存在,特别是在多户型住宅供应充裕的地区。

空置率创新高和租金持续下滑的共存也提示着市场仍有调整余地。 展望2026年,随着新建供应渐趋放缓,租金和空置率可能出现稳定趋势,但全球经济波动、劳动力市场的健康状况以及消费者信心依旧是决定市场复苏节奏的关键因素。长期来看,租赁市场仍然需要消化大量新增库存,并在需求端寻求新的增长动力。 对于租客而言,目前是一个议价空间较大的租房环境,避免传统高峰期的拥挤并选择性价比更高的房源成为可能。房东和开发商则需调整策略,注重提高物业品质和服务水平,以吸引并留住优质租户。 此外,技术的应用也在持续影响租赁市场,数字平台提供更透明的数据和便捷的租赁流程,有助于市场参与者更好决策。

未来,结合数据驱动的精准营销和动态定价模型,租赁市场有望实现更为智能化和高效的运营。 总结而言,美国租赁市场正经历重要的转型期。2025年的数据揭示出供应过剩与需求疲弱交织的复杂局面,带来了租金负增长与空置率新高。区域差异明显,南部阳光带城市因新供应激增租金大幅回落,而东北部某些城市则依旧保持增长势头。随着供应逐渐消化、经济环境趋稳,市场有望迎来新一轮均衡发展。密切关注政策动态、人口流动及经济指标的变化,将是理解未来市场走向的关键。

通过深度洞察这些趋势,租客、房东及投资者都能在波动的市场中找到机遇,制定更科学的决策。 。