根据最近的一项报告,在美国,接近一半的退休人员无法满足他们在退休生活中所需的经济条件。这个令人震惊的发现再次引发了人们对退休计划的重要性和现实性的深思。许多美国人在仕事的过程中,可能因为对未来的错误认知或对退休金和投资的忽视,而在退休后遭遇财务困境。这种现象不仅影响了个人的生活质量,还可能对整个社会的经济稳定性带来潜在的威胁。 经济学家指出,退休并不仅仅是一个人生阶段的转变,而是一个需要深思熟虑的财务规划过程。随着医疗成本的不断上涨、通货膨胀的压力和人均寿命的延长,传统的退休观念已经不再适用。

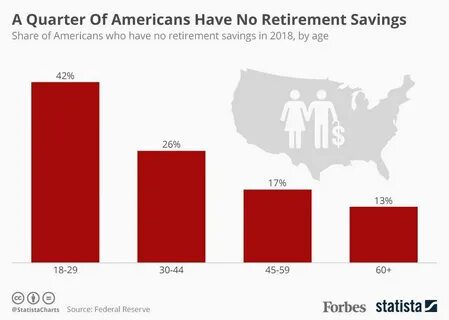

人们不再能够依靠以前的简单储蓄或有限的社保福利来度过后半生。因此,提早规划和合理投资显得尤为重要。 根据调查数据,约有46%的退休人员在实际退休后发现,他们的储蓄和收入不足以支持他们的生活开销。这些退休人员常常感到焦虑和无助,部分人甚至不得不选择重返职场,继续工作以维持生计。这种“工作、退休、重复”的状态使许多老年人疲惫不堪,他们原本希望享受的悠闲退休生活,却变成了不得不面对的经济压力。 许多退休人员在年轻时没有进行足够的财务教育,导致他们对储蓄和投资的概念模糊不清。

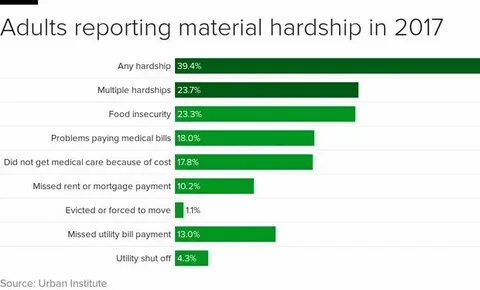

调查显示,普遍存在对退休金的误解,很多人认为社保福利足以支撑他们的退休生活。然而,社保福利的金额往往无法覆盖基本的生活开销,特别是在医疗费用逐年增长的当下。此外,随着人口老龄化加剧,社保系统的压力也愈发增大。 不仅如此,部分人将退休看作是“放松”的时刻,因而缺乏足够的储蓄行为。他们在工作期间倾向于过度消费,而忽视了未来的退休需求。这种短视行为常常导致他们在意识到问题严重性时,已经为时已晚。

心理学家指出,某些人对未来的无知和不确定性,使他们更倾向于选择享受当下,而非提前做出明智的财务决策。 相较于上世纪,今天的年轻一代对财务管理的重视程度有所提高。许多年轻人开始接受财务教育,学习如何制定预算、储蓄以及投资。然而,社会变迁带来的经济压力、生活成本上涨以及学生贷款的负担,依然让这一代人在建立财富时面临重重困难。这种情况下,提前进行合理的储蓄和投资规划,变得尤为重要。 一些专家建议,年轻人应当尽早开始为退休储蓄,甚至从职业生涯开始时就设定一个明确的退休目标。

在此基础上,分散投资和建立多样化的收入来源也是非常重要的。不仅依赖于社保或一次性支付的退休金,而应当考虑包括投资房产、股票市场、债券等多元化的理财方式。 在这种背景下,企业和政府也可扮演更加积极的角色。通过提供更好的财务教育课程和资源,帮助员工和公民更好地了解退休规划的重要性。此外,增强退休计划的可及性和财政支持,鼓励企业为员工提供更多的退休储蓄计划,都是切实可行的解决方案。 值得注意的是,退休并不意味着工作生涯的结束,而是一个新的开始。

许多退休人员选择在退休后继续从事兼职工作或志愿服务,这不仅可以帮助他们维持经济独立感,还能增强生活的意义感。通过将兴趣与职业相结合,退休人员不仅可以保持活力,还能在社会中继续发挥作用。 总之,面对“工作、退休、重复”的现象,提升大众的金融素养和退休意识显得尤为重要。制定合理的退休计划、积极投资未来,将有助于人们在结束工作生涯时,更加从容地享受退休生活。而这不仅仅是个人的责任,也需要社会各界的关注和努力,以确保每一个人都能在夕阳西下之时,拥有一个安稳、富足的未来。