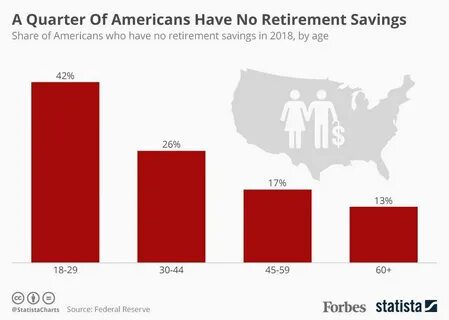

在当今社会,退休储蓄不足的问题正在逐渐浮出水面,尤其在美国,这一问题对许多家庭造成了巨大的压力和不安。根据政府问责办公室(GAO)的一份报告,令人瞩目的数据显示,48%的老年家庭几乎没有退休储蓄。这一数字并不是简单地表示没有资金储备,更重要的是,这些家庭缺乏定义贡献计划,比如个人退休账户(IRA)或401(k)计划。对接近退休年龄的美国人而言,29%的人既没有传统的养老金(定义福利计划),也没有401(k)这样的退休储蓄账户。 在美国,退休并不是一个人人都能安享天年的阶段,尤其是在经济不景气的情况下,许多人都面临着严峻的现实。尽管一些劳动者可能依赖于已有的养老金计划来保障退休生活,但大多数人对于自己退休生活的前景并不乐观。

根据一项来自新学校研究中心的研究,55到64岁之间的工人,其退休储蓄的中位数余额仅为92,000美元,这样的储蓄让人无法安心,因为这只能每月提供大约300美元的退休收入。再加上那些完全没有退休储蓄的人,中位数余额降至仅有15,000美元,这使得人们对于未来的财务安全感到更加担忧。 这并非个案。事实上,许多美国工人在实际工资停滞和生活成本上升的情况下,很难进行有效的储蓄。即便是那些参与401(k)计划的人,也常常面临着怎样支配这些资金的问题:生怕花得太快,导致晚年生活无法维持。与传统的养老金不同,后者提供了终生养老金保障,而401(k)等计划则完全依赖于个人的管理与支出,这种方式缺乏足够的安全感。

不仅如此,调查显示,76%的美国人对于未来能否拥有安全的退休生活感到忧虑,其中包括78%的民主党人和76%的共和党人。这种对退休安全的普遍担忧表明,退休问题已不仅仅是一个经济问题,更是一个社会与政治问题,可能在未来的选举中扮演更加重要的角色。 许多政治家,尤其是民主党候选人,开始将改善社会保障体系作为竞选的关键议题。例如,伯尼·桑德斯重新提出了《社会安全扩展法案》,该法案得到了多位主要民主党总统候选人的支持。尽管扩大社会保障似乎是应对退休危机的解决之道,但其也面临着巨大挑战:为了能够为更多美国人提供足够的退休保障,工人的工资税率将需要从目前的约12%提升至30%以上。 显然,仅凭社会保障并不足以解决问题,许多国家成功确保所有工人的养老金安全,通常采用的是多种养老金制度的结合:既有预先融资的养老金计划,也有像社会保障这样的公共计划。

这意味着美国需要建立一种更加完善的退休制度,包括强制性缴款、专业管理的投资方案,并支付年金,以确保工人的退休生活能够得到相应的保障。 在这样的背景下,许多专家也提出了相应的解决方案。例如,财经专家们正在推行“保证退休账户”计划,作为社会保障的补充。他们认为,这种计划能够为工人提供更可靠的养老金保障,而不仅仅是依赖目前崩溃的401(k)和IRA系统。 如果不采取行动,预计到2045年,62岁以上的贫困或近贫困人口将增加25%,从2018年的1750万人上升至2180万人。根据目前趋势来看,未来12年里,40%的中产阶级老年人可能会沦为贫困或近贫困者。

这不仅是一个经济问题,还可能对社会的稳定和家庭的幸福造成深远影响。 作为解决方案的一部分,许多人呼吁建立一个普遍适用的养老金体系,以补充社会保障。这样的计划不仅可以为低收入工人提供支持,还能够使那些在自由职业或临时工中辛勤工作的群体也能享有退休安全。 已经有太多的证据表明,美国的退休储蓄危机是一个不容忽视的问题。如果我们继续保持现状,而不采取积极的措施来改善这个状况,未来将会有越来越多的家庭陷入经济困境,老年人的生活质量也将随之下降。因此,如何让每一个美国工人都能够安心享受退休生活,成为了我们共同需要关注的重要课题。

。