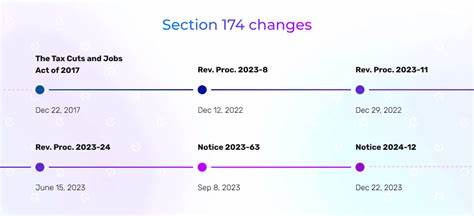

近年来,美国软件开发行业面临着前所未有的税务压力,尤其是与内部收入法典第174条款(Section 174)相关的税收政策调整引发了广泛关注。Section 174 原本允许企业将与软件开发相关的费用立即扣除,但随着时间推移,这一扣除政策发生了变化,企业不得不采用摊销的方式分摊费用,从而增加了财务负担。近期,美国正在推进一项名为Bill BBB(被美国前总统特朗普戏称为“Big Beautiful Bill”的税改法案),其中包含了恢复对软件开发费用100%即时扣除的关键条款。这一调整不仅对企业的现金流和财务规划产生深远影响,也标志着美国税收政策对创新型产业的重新扶持。理解这一税法变革的背景、具体条款及其长期影响,对于软件行业企业及相关利益群体尤为重要。美国税法第174条款的历史背景可追溯至20世纪,旨在鼓励企业创新,允许其将研发和相关的软件开发支出作为当期费用进行扣除。

然而,从2022年起,根据《2022年通货膨胀削减法案》(Inflation Reduction Act)的相关规定,软件开发费用的即时扣除权被取消,必须按五年(国内)或十五年(海外)进行资本化和摊销。这一调整被视为对科技公司的重大打击,特别是对依赖大量研发投入的初创企业而言,现金流的压力显著增加。对于软件行业而言,开发费的会计处理方式变化直接影响企业的税务负担和利润表现。促使企业不得不在项目投资、预算分配和长远规划上更加谨慎。面对这一挑战,业界呼吁政策层面做出调整,以恢复软件开发支出的即时扣除,增强创新动力。Bill BBB的出现正是在这样的背景下应运而生。

该法案作为美国政府推动经济复苏和促进企业投资的重要举措,明确提出了恢复100%即时扣除的条款,允许企业将软件开发等投资费用在当期一次性全额扣除,而非分多年摊销。此举可大幅降低企业的税务成本,提升其资金灵活性和投资积极性。法案的推行预示着美国税收政策对科技和创新产业的重新定位,旨在增强美国企业的全球竞争力和科技创新能力。立即扣除政策的恢复,不仅有利于减轻企业短期的财务压力,也鼓励更多资金投入到软件开发和技术创新中,对于扩大就业、促进产业升级具有积极影响。复盘Bill BBB中的这一税收改革,我们可以发现政策制定者试图平衡财政收入和经济活力两大目标。即时扣除虽然可能在短期内减少政府税收,但通过刺激创新和提升企业生产力,预计将带来更长远的经济增长和税基扩展。

此外,法案还强调了对中小型企业的扶持,确保创新资源能够更公平地分配,促进产业生态的多样化和可持续发展。企业层面则需要迅速调整财务和税务策略,充分利用新政策带来的稅务优惠机会。建议企业加强与财务顾问沟通,合理规划资本支出和研发投入,确保符合新规要求,以实现税负最优化。同时,企业还应关注未来相关配套细则和执行指南,以避免潜在合规风险。随着Bill BBB法案的推进,相关行业协会、政策研究机构及企业界对Section 174的调整表现出强烈关注,纷纷发起倡议和指导,以推动政策细节完善。这种多方联动不仅有助于实现政策目标,也为美国软件产业提供了稳定预期,利于形成更良性的创新氛围。

整体来看,Bill BBB对Section 174实施即时扣除的调整,是美国税法体系中一项重要改革,体现了政府对技术创新的支持态度。通过减轻企业税负,激励持续研发投入,将有效促进美国在全球科技领域的领先地位。未来,企业应依托这一政策红利,深化技术研发,优化资源配置,实现可持续发展与市场竞争力提升。在全球经济环境日益复杂的背景下,税收政策的合理设计和及时调整尤为关键。Bill BBB所包含的税务改革,不仅是美国经济战略中的重要组成部分,也为国际税收政策提供了参考样本。无论是软件开发企业,还是广大投资者,理解并把握这一变革带来的机遇与挑战,都将是未来赢得市场竞争的关键所在。

总之,Bill BBB对Section 174条款的修订,恢复了软件开发成本的100%即时扣除,极大地缓解了企业的税务压力,促进了创新活力释放,为美国科技产业注入了新的动力和信心。积极响应和合理利用这一税改政策,将使企业在激烈的市场竞争中获得显著优势。