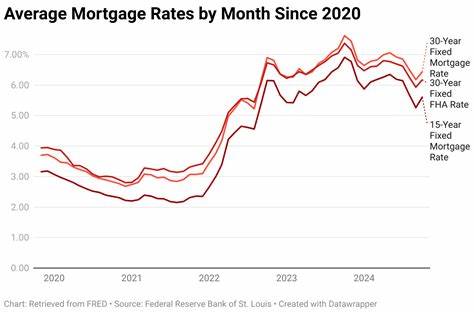

随着2025年6月的到来,美国房贷市场继续呈现出稳定而微幅波动的趋势。根据Freddie Mac的最新数据显示,30年期固定抵押贷款平均利率较上周下降了四个基点,现为6.81%;15年期固定利率则下降了七个基点,达到5.89%。这一变化虽不算巨大,却在整体高利率环境中给予了购房者和再融资申请者一些喘息空间。整体来看,房贷利率自4月中旬以来基本维持在一个15个基点的窄幅区间内,稳定性显著提升。 近期市场利率的这种稳定状态背后,既有宏观经济环境的影响,也反映了房地产销售量依然偏低的现状。销售减缓导致市场上可选房源增多,为购房者带来了更多选择机会。

与此同时,整体经济表现出现分化,既影响了贷款机构的风险评估,也使利率变动更具节奏感。 Zillow数据显示,2025年6月26日全国范围内多种房贷利率平均水平如下:30年固定利率为6.60%,20年固定利率为6.17%,15年固定利率为5.85%。此外,可调利率抵押贷款(ARM)产品中,5/1 ARM的平均利率为6.90%,7/1 ARM为6.84%。为退伍军人提供的VA贷款也保持相对优惠,30年期VA贷款利率为6.18%,15年期则低至5.62%。再融资利率方面,30年固定利率平均为6.65%,整体比购房贷款略高,但差距并不大。 购房者在选择贷款时,固定利率和可调利率各有利弊。

固定利率贷款如30年或15年期,能锁定利率确保月供稳定,有助于预算规划。尤其是15年期贷款,虽然月供较高,但利率更低,长期利息负担明显减少。适合有能力承担较高月供且希望提前还清贷款的借款人。相对而言,ARM贷款初期利率较低,适合计划在几年内出售或再融资的购房者。但须注意,利率调整期后,利率可能上升,增加还款压力。 当前房贷利率的形成不仅受借款人自身条件影响,也深受经济大环境牵动。

信贷机构依据借款人的信用评分、债务收入比(DTI)和首付比例给予不同利率。信用评分越高,债务越少,首付越多,通常能获得更优利率。而整体经济状况如就业率、通胀水平和联邦基金利率也直接左右贷款成本。经济放缓时,央行往往调整利率鼓励消费和投资,导致市场利率下降;经济回暖时,利率则趋于上扬,以抑制过热的经济活动。 对于已持有高利率贷款的业主,当前市场微降的利率提供了一定的再融资良机。专家指出,当再融资利率较当前贷款利率低1%至2%时,进行再融资最为划算。

再融资可以帮助借款人降低每月付款压力,减少总利息支出,甚至缩短贷款期限。然而,再融资过程中的关闭成本和时间成本也需综合考虑,确保经济效益大于成本。 房贷利率的未来走势依赖于多项变量,尤其是10年期国债收益率的变动成为重要指标。投资者和分析师普遍关注美国财政政策和国际经济动态对利率的潜在影响。尽管短期内利率保持相对稳定,但中长期内存在波动可能。购房者和投资者应密切关注宏观经济指标和政策变化,合理规划贷款和投资时机。

购房者在面对日益复杂的房贷市场时,应主动提升个人信用状况,降低债务负担,并与多家贷款机构洽谈,以获得最优贷款条件。同时,结合个人财务状况和购房目标,选择最适合自己的贷款产品。利用网络工具,如Yahoo Finance的房贷计算器,可更准确地模拟不同利率下的月供变化,辅助决策。 在竞争激烈且利率相对较高的市场环境下,稳健的贷款策略尤为重要。选择适合的贷款类型,合理安排还款计划,既能降低财务压力,也为未来资产积累奠定基础。随着利率微调带来的购房成本变化,精准把握时机无疑将是实现住房梦想和财富增值的关键。

总之,2025年6月下旬美国房贷市场展现出利率微降且波动范围狭窄的特征,反映出经济与房地产市场的复杂互动。购房者和再融资申请者应在了解当前利率环境和个人财务条件的基础上,做出理性选择,利用市场提供的有限空间,优化贷款方案,实现最大利益。未来利率变化仍具不确定性,因此持续关注市场动态和经济指标十分必要。