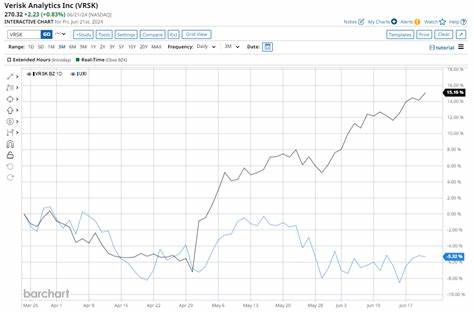

维利斯克分析公司(Verisk Analytics Inc.,股票代码VRSK)作为一家专注于数据分析、风险评估与决策支持工具的企业,长期以来一直被视为工业领域内极具竞争力的领先者。总部位于新泽西的该公司服务于保险、自然资源、金融服务、政府及风险管理等多个关键行业,拥有高达367亿美元的市场资本规模,稳居大盘股行列。本文将全面解读维利斯克股票在2025年最新表现,并将其与广泛代表工业板块的工业精选行业SPDR基金(Industrial Select Sector SPDR Fund,代码XLI)作对比,解析目前公司股价变动背后的驱动因素及行业竞争态势。 首先,维利斯克作为一家大盘股公司,凭借其丰富的专业领域知识、独特的数据资源及在灾害模型和核保分析方面享有盛誉的行业领导地位,展现了强劲的竞争优势。但是,2025年以来,公司股价表现却未能与整体工业板块同步增长。具体来看,从近三个月时间跨度统计,维利斯克股价下跌了14.5%,相较之下,XLI指数则实现了5.9%的涨幅,这一差异反映出维利斯克股价面临一定的压力。

从更长的时间维度观察,维利斯克今年以来的股价整体下跌了3.3%,并在过去52周内下降了2%。同一时期内,同行业主要指数XLI分别上涨了16%和19.1%。这一对比揭示了维利斯克在近期的相对弱势表现,尽管其在数据和风险管理领域的专业性无可置疑。 技术层面分析显示,自2025年7月初以来,维利斯克股价持续低于其50日移动平均线,且从7月底开始股价更是跌破了200日移动平均线,这在技术分析中通常被视为股价趋势转为谨慎或下行的信号。投资者需关注这类趋势分水岭,结合公司基本面进行综合判断。 造成股价回落的主要原因之一,是公司2025年第二季度财报显示,虽然营收同比增长了7.8%,但净利润则大幅下降了17.7%。

这一下滑主要源于去年同期存在的非常规收益缺失以及运营成本上涨。值得注意的是,经调整后的每股收益(EPS)反而增长了8%,达到1.88美元,显示其基本盈利能力仍保持一定韧性。 然而,市场对维利斯克未来盈利性的担忧主要聚焦于公司近年来加大并购力度带来的利润率压力及成本持续攀升。投资者普遍担心,若成本增长速度持续超过收入增幅,公司利润空间将进一步缩小,这对股价构成显著负面影响。更何况,此前市场对公司全年调整后每股收益预期已有所下调,反映出总体市场情绪趋于保守。 在同行业竞争方面,尽管维利斯克表现承压,但相较于竞争对手CBIZ公司(股票代码CBZ)仍显得略具优势。

CBIZ今年以来股价已大幅下滑29.2%,过去一年也下跌了11.4%,明显逊于维利斯克的表现。这说明尽管维利斯克面临诸多挑战,其在行业内仍保有相对较稳固的地位和市场信赖度。 维利斯克的市场地位不仅源自其庞大的数据资源和行业积累,还来自其在精准风险评估模型和灾难管理方案中的差异化能力。保险公司、政府机构等客户对其数据的依赖性较强,因此公司未来若能持续提升技术创新和扩展服务范围,有望巩固核心竞争力并推动收入稳定增长。 从宏观视角看,全球经济环境的波动、行业监管政策的变动以及科技变革对数据分析业务的影响,均是左右维利斯克股价表现的重要因素。数据安全、隐私保护及人工智能技术的应用趋势,也可能为公司带来新的发展机遇和挑战。

综合以上因素,投资者在评估维利斯克股票时应关注其盈利能力的恢复迹象、成本控制效果以及技术创新进展。同时,密切观察整个工业板块的市场走势和同行业竞争态势,有助于做出更加理性的投资决策。未来,若维利斯克能够成功应对成本压力,优化运营效率,并在数据分析领域保持领先,其股价有望迎来阶段性回升。相反,若行业内外部环境持续承压,则可能继续面临下行压力。 总之,维利斯克分析公司作为工业领域重要的数据和风险管理服务提供商,拥有坚实的基础和良好的行业声誉。尽管当前股价表现弱于行业平均水平,但基于其技术优势和市场定位,仍具备中长期投资价值。

未来投资者应密切关注公司财报表现、市场环境变化及其战略执行效果,灵活调整投资策略,把握潜在价值机会。 。