随着社会经济的发展和人口老龄化问题的日益突出,越来越多的人开始关注个人退休规划。退休不仅仅意味着不再工作,更意味着生活质量的保持和经济的独立。要实现这一目标,合理的投资规划必不可少。退休投资的方式多种多样,最常见的包括401(k)、个人退休账户(IRA)以及其他多种金融工具。理解各种退休投资选项的特点,才能为自己的未来积累足够资本,保障晚年生活无忧。 投资退休账户的最大优势源自复利效应。

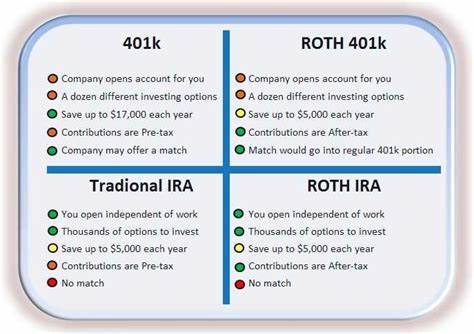

复利指的是本金产生的利息也会再投资,从而实现资产的指数增长。举个简单的例子,假设投资1000美元,年利率5%,第一年结束时你的资产为1050美元,第二年资产不仅仅是本金1000美元产生利息,还包括第一年产生的50美元利息也会产生新的收益,这样持续下去,时间越长,资产增长越显著。专家们一致同意,提前开始投入退休账户,能够最大化复利带来的收益,也就是说,理想的投资时间越早越好。 401(k)计划是美国最为普遍的退休计划之一,它通常由雇主提供,允许员工从工资中预扣一定比例资金,投资于多种基金。许多雇主还会提供配套的资金匹配,这实际上是无风险的额外收益。例如,如果你投资工资的5%,雇主会额外为你投入同等比例,这意味着你实际上获得了双倍储蓄。

没有哪种市场投资能匹配这类“免费钱”,因此金融专家均建议如果有401(k)及匹配计划,应当优先参与,至少贡献足以获得全部匹配额的资金。 然而,401(k)计划有限制,包括投资选项相对固定,提款存在罚款风险,以及每年缴纳上限等。退休前提前提款通常要缴纳罚款,因此这类账户适合长期稳健投资。同时,401(k)账户中的资金申请税前扣除,这意味着当前的应税收入减少,有利于降低税负。但未来退休提款时会按常规收入纳税,因此退休规划中需要综合考量税务因素。 个人退休账户(IRA)提供了另一种值得考虑的退休投资选项。

IRA账号独立于雇主,允许个人自主选择投资产品,灵活性极高。传统IRA允许投资者享受税前扣除的福利,但退休时提款需要缴纳所得税。相比之下,Roth IRA投资资金来自税后收入,账户增值和退休提款都是免税的。两种IRA各有优势,适合不同收入水平和税务状况的人士。 个人在选择IRA时需注意年度缴纳限额,且通常建议选择长期投资策略,将资金配置于股票、债券和混合基金等多样化资产。IRA账户也提供了较为灵活的资金取出规则,对于某些特定情况下的紧急支出有一定的宽容度,使其不仅适合退休规划,也能部分应对短期财务需要。

除401(k)和IRA外,市场上还有多种投资工具可用于退休准备,如健康储蓄账户(HSA)、税延年金(Annuities)等。健康储蓄账户虽然主要为医疗费用提供储备,但长期不动用部分资金也能积累可观财富。税延年金则通过保险公司提供,允许投资者将资金锁定一段时间,获得保证收益,同时享受延期纳税的优势。两者都可以作为退休资金的有益补充,但由于产品复杂,投资者需谨慎评估自身需求和风险承受能力。 启动退休投资时,制定合理的储蓄目标极其关键。业内一般建议,将收入的10%到15%投入退休账户,随着收入增长逐步提升缴纳比例。

如果开始较晚,可能需要提升储蓄比例以弥补时间上的不足。无论起点如何,当天开始总比以后任何时候都好。不断增加投入金额适应收入变化,是实现退休财富积累的有效路径。 除此之外,投资者还需建立紧急备用金,合理规划消费,避免过度负债,这些都是退休规划中不可忽视的基础。定期审视投资组合,根据市场变化和个人状况调整资产配置,也有利于控制风险并提升长期收益。综合运用专业理财服务工具,或咨询财务顾问,能够获得更具个性化的建议,提高退休资金安全性和增长潜力。

退休投资的核心在于坚持和时间。市场波动在所难免,短期的涨跌不应动摇长期计划。持续稳定地投入,适度多元化投资,并避免盲目追求高风险高回报,才能更好地捕获时间带来的复利红利,逐步实现财富自由。 在现代社会,个人退休规划的自主性和重要性日益增强。无论是通过雇主提供的401(k),还是通过个人管理的IRA抑或其他金融产品,理性规划和及时行动是开启财务自由之门的钥匙。越早开始、越科学投资,未来退休生活就能越安心、从容。

。