PotlatchDeltic公司(NASDAQ代码:PCH)作为一家主要拥有和经营林地产资产的房地产投资信托基金(REIT),近年来受到了广泛关注。公司拥有约220万英亩的林地产资源,这使其在林业资源管理领域占据重要地位。对于众多投资者来说,PotlatchDeltic不仅是林地产行业的代表之一,同时还表现为稳健的股息派发者。然而,问题在于:在当前复杂的宏观经济和市场环境中,PotlatchDeltic的股票是否被低估?是否存在投资价值?本文将深入探讨这些问题,结合市场数据、机构投资者的观点以及行业趋势,为投资者提供全面的分析。PotlatchDeltic的基本情况不可忽视。作为一家集林地产拥有和森林产品制造于一体的企业,公司业务涵盖林地产的管理、造材品的生产销售等多项活动。

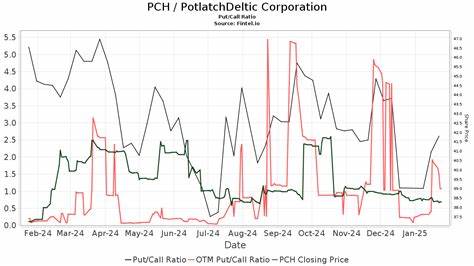

依托庞大的土地资产和成熟的管理经验,PotlatchDeltic的业务基础扎实,具有较强的抗风险能力。2025年6月26日,公司股票收盘价为39.35美元,市值达到30.93亿美元。在过去的52周中,股价基本保持平稳,仅呈现轻微波动,这反映出市场对其价值的稳固认可。机构投资者的持仓和言论对公司股票的未来走向具有一定的指示作用。Longleaf Partners旗下的小盘股基金在2025年第一季度投资者信函中对PotlatchDeltic给予了积极评价。尽管当前住房市场需求仍低于平均水平,该公司依然表现良好,成为该基金的贡献者之一。

基金经理对公司的描述为“潜在关税受益者”,并称其为“低估、可靠的股息支付者,具备纪律严明的管理团队”。这一定程度上说明PotlatchDeltic具有稳定的现金流和可持续分红能力,也表明其管理层在当前市场挑战中保持较高的运营效率。尽管如此,Longleaf Partners在持仓中对PCH持有谨慎态度,进行了适度减持,显示出对股票短期波动的警惕。值得注意的是,尽管PotlatchDeltic未跻身于最受对冲基金青睐的30大股票名单,但截至2025年第一季度,仍有26家对冲基金持有其股份,较上一季度的22家有所增加,反映出机构投资者对其价值的逐渐认可。行业角度来看,林地产REIT的价值体现较为特殊。土地作为稀缺资源,其长期价值潜力巨大。

在通胀压力增大的宏观环境下,实物资产如林地产因具有较强的抵御通胀属性而更受青睐。同时,随着环保意识和可持续发展理念的提升,负责任的林地管理也为企业带来了良好的品牌形象和政策支持。PotlatchDeltic在林地产资源管理上具备明显优势,尤其是在美国市场,其土地分布广泛,资源丰富。这些都为公司未来业绩的稳定增长奠定基础。此外,公司的股息收入为其投资者提供了稳健的现金流回报,这一点在市场震荡时尤为重要。与此同时,值得关注的是宏观经济和政策环境因素对PotlatchDeltic业务的影响。

全球供应链重构和贸易摩擦带来的关税政策变化,实际上为公司创造了新的机遇。例如,部分产品因关税调整或回归美国本土生产,使得相关原材料需求增加,公司作为相关资源供应方,潜在受益明显。然而,宏观经济放缓和住房市场需求低迷同样是投资者必须考虑的风险因素。住房建设需求的减少,直接影响木材产品的市场需求,进而可能压缩企业利润空间。对公司业绩的潜在影响仍需持续关注。与高增长领域如人工智能股票相比,PotlatchDeltic所处行业显得较为传统,增长速度相对缓慢。

然而,稳健、低波动的资产类别对于部分风险偏好低、追求稳定现金流的投资者而言却具有较强的吸引力。投资者在资产配置时,应结合个人风险承受能力和投资期限,合理选择是否配置该类股票。此外,公司管理团队的执行力也是评价其投资价值的重要因素。根据机构投资者的反馈和市场表现,PotlatchDeltic的管理团队在维护资产质量、优化资本结构和提升运营效率方面表现出色。纪律严明的管理风格,有助于公司在多变市场环境中保持稳健增长。未来公司通过持续的业务优化和资本利用,或能释放更多潜在价值。

综合来看,PotlatchDeltic作为林地产REIT,在土地资源优势、稳定股息和管理能力方面具有独特优势。其股票目前价格在经历一段时间的调整后显示出一定的估值吸引力,具备被低估的可能性。不过,投资者需权衡行业周期性风险以及宏观经济因素的影响,结合自身投资目标做出理性判断。对于寻求稳健收益、愿意承担一定周期波动的中长期投资者而言,PotlatchDeltic无疑是一个值得关注的投资标的。未来,随着环境政策推动和绿色低碳转型,林地产资产的战略价值料将逐步释放,公司业绩有望稳步提升。总之,深刻理解PotlatchDeltic业务模式和市场环境,结合机构投资动态及行业趋势,有助于投资者更全面地判断其股票价值。

持续关注公司的财务表现和外部政策变化,将为把握投资机会提供坚实支撑。