在2025年,购房者面临着房价上涨与贷款利率调整的双重压力,低首付贷款方案成为许多家庭实现住房梦的重要途径。尤其是3%首付的按揭贷款,因其低门槛备受关注。美国的HomeReady和Home Possible两个贷款项目为低收入和中等收入家庭提供了切实可行的贷款选项,令购房更为轻松和灵活。本文将详细阐述这两个项目的核心内容、资格要求以及申请策略,助力读者在新的一年掌握购房先机。 HomeReady和Home Possible贷款项目介绍这两个贷款项目分别由两大政府支持企业—房利美(Fannie Mae)和房地美(Freddie Mac)推出,旨在通过结构化贷款产品为贷款机构提供资金支持,从而降低购房者的资金门槛。不同于传统的FHA贷款,这两个项目属于常规贷款范畴,满足多数贷款机构的需求,具有更广泛的适用性和竞争力。

HomeReady和Home Possible允许购房者以低至3%的首付购房,极大减少了购房前的资金压力。它们可用于购买单户住宅、多达四户的多户住宅以及制造式住房,覆盖多种住房类型。此外,这些贷款项目涵盖首次购房者及非首次购房者,重点支持自住性物业,不适用于二套房或投资物业。 资格条件详解首先,信用评分是获得3%低首付贷款的关键门槛之一。HomeReady项目允许信用分数最低达到620分,而Home Possible则要求购房信用分数不低于660分,若进行再融资则需要680分。虽然要求略高于传统FHA贷款,但仍为许多征信一般的购房者提供了机会。

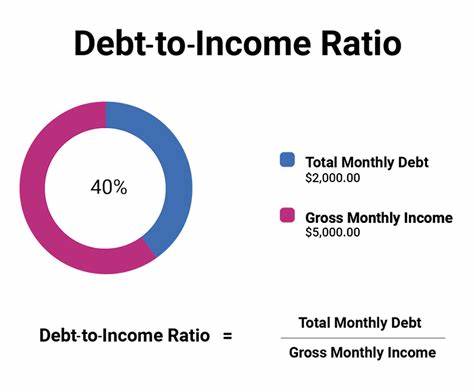

其次,债务收入比(DTI)是评估贷款申请人还款能力的重要指标。HomeReady项目允许最高50%的债务收入比,但有一定限制条件,而Home Possible则更加严格,要求不超过45%。购房者应合理规划收入与债务,确保符合相关规定。此外,这两个项目都有收入上限,一般限制在所在地区中位数收入的80%以内,主要针对低收入和中等收入群体设计。 关于首付金额,两项贷款计划均允许购房者使用无限制的现金赠与和补助资金来满足最低3%的首付款要求,没有要求必须使用多少自有资金,这对依赖家庭支持的购房者非常有利。 购房教育要求首次购房者需完成线上房屋产权教育课程,以提高购房知识,并确保购房过程更加顺利和透明。

这是一项强制性规定,帮助购房者理解贷款责任和房产维护知识。 申请流程与实操建议准备申请HomeReady或Home Possible贷款的购房者,应首先评估自身信用状况,若信用分数低于要求,应提前采取改善措施,如按时还款、减少信用卡债务。 同时,确认家庭收入水平是否符合当地的收入限制。多数情况下,可以通过所在地政府网站或贷款机构提供的物业资格工具查询具体限额。 在申请贷款时,应准备充分的财务文件,例如收入证明、银行流水、税务申报单等,此外,申请购房教育课程并获得结业证明。约见经验丰富的贷款经纪人或银行顾问,了解当前贷款利率和各种费用,确保贷款方案符合自身实际。

灵活性和额外优势HomeReady和Home Possible贷款项目灵活性体现在多方面。贷款保证人(例如父母或其他家庭成员)可以共同申请贷款,且并不需要全部贷款人居住在购房物业内,这为很多多代同堂或合租家庭提供了便利。 此外,申请过程中可考虑非传统信用记录,例如租房付款历史等,给予那些传统信用历史薄弱的人群更多申请机会。 与FHA贷款的比较虽然FHA贷款以3.5%的低首付和较宽松的信用要求为人熟知,但HomeReady和Home Possible贷款凭借更低的首付门槛(3%)及未来取消私贷保险的可能性,对部分购房者更加有利。 FHA贷款通常要求更高的保险费用且长期负担较重,而这两个项目允许在房产权益达到20%后取消私人抵押贷款保险,降低了长期持房成本。未来利率走势与贷款选择考量随着经济环境的变化,2025年的贷款利率呈现出一定波动,但整体较过去数年依然保持在相对低位。

购房者在选择贷款产品时,既要关注当前利率,也应结合自身财务状况选择固定利率或可调整利率贷款。 综上,HomeReady和Home Possible贷款项目为众多追求低首付购房的家庭打开了大门。掌握相关资格要求、合理规划财务状况以及积极寻求专业指导,将大幅提升贷款成功率。无论是首次购房者还是寻求再融资的业主,均有机会借助这两个项目实现经济实惠且灵活的购房方案。2025年,抓住这波贷款红利,迈向拥有自家房屋的新生活不再是遥不可及的梦想。购房者应密切关注当地贷款政策变化及信贷市场动态,适时调整购房计划,确保资金和信息同步更新。

随着购房路径日趋多样化,合理利用政府支持的贷款项目,将使实现安家置业的过程更加顺畅和高效。