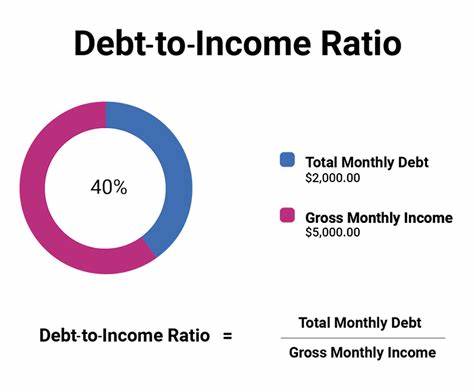

债务收入比(Debt-to-Income Ratio,简称DTI)是衡量个人财务健康状况的重要指标,尤其在申请房贷时更是不可忽视的关键因素。它通过比较你的总月收入与总月债务支出,反映出你偿还债务的能力和财务负担水平。了解债务收入比的概念、计算方法以及其对贷款申请的影响,将为你未来的财务规划和购房计划提供宝贵的参考。 首先,什么是债务收入比?简单来说,债务收入比是指每月债务还款金额与每月总收入的比例。通常,这个比例用百分比表示。通过这个比率,贷款机构能够评估你的收入情况是否足以覆盖现有的债务负担以及未来可能新增的贷款支出。

高债务收入比意味着你背负较重的债务压力,还款风险较高,贷款获批难度随之增加。 更具体地,债务收入比包括前端比率和后端比率两个维度。前端比率主要关注你的住房相关开支占收入的比例,这其中包括每月的房贷本金利息、房产税、保险费以及物业管理费等。它反映的是你用于住房的资金占比。而后端比率则是衡量你所有的债务还款总额占收入的比例,涵盖了住房贷款外的汽车贷款、信用卡最低还款额、学生贷款和其他固定债务支付。由于后端比率考虑的债务范围更广泛,因此通常会高于前端比率。

举个例子,假设你的月收入为六千美元,每月房贷及相关费用为一千二百美元,同时其他债务最低月还款合计八百美元。那么你的前端债务收入比是1,200除以6,000,得出20%;后端债务收入比是(1,200加800)除以6,000,得出33%。这两个数字反映了你在住房和整体债务支出上的财务压力。 许多贷款机构采用的参考标准是“28/36法则”,即前端债务收入比不超过28%,后端债务收入比不超过36%。这个标准虽然广泛被认可,但并非硬性规定。不同类型的贷款产品、不同的贷款机构以及借款人的具体情况,都会影响可接受的DTI水平。

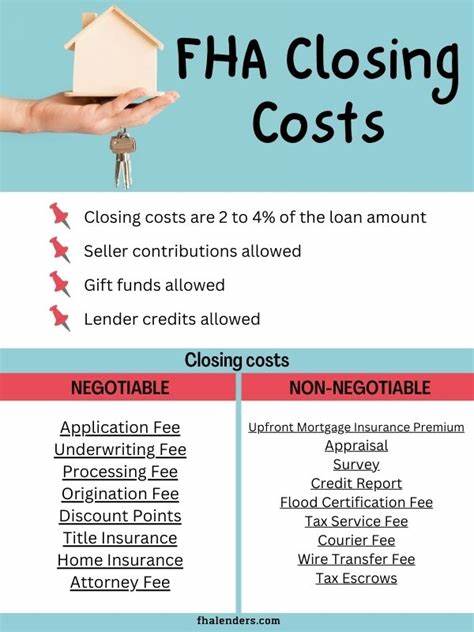

例如,联邦住房管理局(FHA)贷款、退伍军人事务部贷款(VA)和联邦住房贷款抵押公司(Fannie Mae)支持的贷款在高DTI的门槛上有所弹性,有些甚至允许后端债务收入比达到50%。 贷款申请人的债务收入比不仅影响贷款的批准与否,还会直接关系到贷款利率和贷款金额。较低的DTI通常意味着较低的贷款风险,贷款机构更有信心发放贷款,因此可能获得更优惠的利率和更高的贷款额度。相反,高DTI借款人可能面临更严格的贷款条件、更高的利率,甚至贷款被拒。 那么,如何计算个人的债务收入比呢?计算前端比率时,需要先汇总每月的所有住房相关开支,如房贷本金及利息、物业税等,然后将其除以你的总月收入。后端比率则在此基础上加上其他每月最低债务支付额,再除以收入。

需要注意的是,计算时应使用税前(毛)收入,因为贷款机构评估偿债能力时更关注税前收入的稳定性。 正确计算债务收入比需要准确了解每项开支。房贷金额可以通过贷款合同或房贷还款计划确认。物业税和保险费有时是按年缴纳,将其换算成月均费用非常重要。其他月度债务支付额度,可以查询信用卡账单、贷款对账单等账务明细。只有确保所有数字的准确,计算结果才能真实反映你的财务状况。

了解债务收入比的计算方法后,很多人会问如何优化这一比率以提高贷款资格。主要的策略有提升收入和降低债务支出。提升收入可以通过寻找额外工作、争取加薪或副业增加收入来源。如果财务状况允许,提前偿还高利率债务,如信用卡负债,是降低月度债务支付的有效手段。另外,合理规划支出,避免过度消费和不必要的债务,也是维护良好债务收入比的关键。 除了主动调整个人财务行为外,有时贷款申请中结合共同借款人、增加首付款比例也能帮助降低综合DTI,提高贷款通过率。

共同借款人可以将收入和负债合并计算,减轻单一借款人的债务负担。较高的首付款降低贷款金额,相应减少了贷款每月还款支出,从而优化DTI。 债务收入比的监控对个人理财和贷款计划至关重要。良好的DTI不仅关系到贷款申请的成功率,更影响未来财务的稳健发展。对于首次购房者而言,在准备贷款申请前,提前计算并优化自己的DTI,有助于设定合理的购房预算,避免超负荷的财务压力。对于已经有贷款的人,定期评估债务收入比能帮助及时调整还款计划,防止债务负担逐渐失控。

在实际操作中,借款人还应注意,债务收入比只是评估财务状况的一个维度。贷款机构在审核贷款时,还会综合考虑信用评分、资产状况、工作稳定性等多个因素。因此,保持良好的信用记录,积累一定的储蓄,并且维持收入的稳定增长,对整体贷款申请同样重要。 面对当前经济环境的不确定性,合理控制债务收入比尤为重要。无论是购买首套住房、进行贷款再融资还是投资物业,科学计算和管理DTI能帮助你在银行及金融机构面前保持良好的信用形象,争取更优惠的贷款条件。同时,良好的DTI也是实现个人财务自由和长期财富积累的基础。

总结而言,债务收入比是衡量个人偿债能力和财务健康的重要工具。了解其计算方式和影响因素,学会合理优化,是每一个希望获得贷款支持的借款人必须掌握的核心知识。在购房及个人理财道路上,借助债务收入比这一指标,能够帮助你明确财务状况,科学规划资产负债,稳健迈向财务目标。