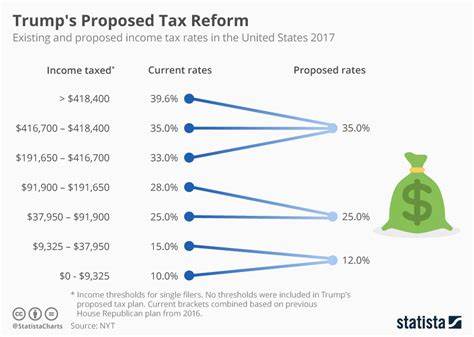

随着2025年新一轮税改提案的推出,特朗普团队计划将影响美国广大纳税人的税收政策提升到一个新的层级。尽管有关法案尚未最终确定,但目前的议案已勾勒出未来几年美国税务环境的基本框架,尤其是对个人财务的变动。了解这些变化不仅有助于纳税人合理规划未来经济支出,更能最大化税收优惠和财产传承的效益。法案的核心在于永久延续2017年《减税和就业法案》中的税率优惠和标准扣除额度提升,并在此基础上增加多项针对不同收入群体的税收优惠措施。标准扣除方面,单身纳税人的扣除额度由上年度的1.5万美元提高至1.6万美元,已婚联合申报者的额度则由3万美元提升到3.2万美元,并将在通胀调整后持续增长。对于65岁以上的老年人,更是额外增加了4000美元的标准扣除,这无疑为退休及高龄群体减轻了税负压力。

儿童税收抵免也经历了显著的提升和延长。原定2025年后由2000美元降至1000美元的儿童抵免保持在2000美元基础上附加500美元,2025年至2028年间每个儿童最高可获得2500美元抵免额度,且从2029年开始,该抵免额度将按通胀率自动调整。此举惠及广大家庭,尤其是多孩家庭,有效缓解育儿成本负担。对于小企业主而言,法案扩大了合格工商收入(QBI)扣除比例,从20%提升至23%。这意味着小型个人、合伙企业和有限责任公司(LLC)的经营者可以将更多经营收入免于税收,进一步激发创业活力。举例来说,夫妻双方合计20万美元收入,扣除标准后可享受更高比例的扣除,最终应税额将比此前减少数千美元。

高净值家庭关注的遗产税豁免额也获益显著。本次提案延续并提升了2017年法案中的豁免水平。2025年单身豁免额为1399万美元,2026年增至1500万美元,已婚夫妇则从2798万美元提高至3000万美元,且同样将随着通胀调整。此举使得富裕家庭可以更大规模地传承财富而节省巨额遗产税,避免因遗产税负失去家庭资产。受高税州业主期待的州和地方税(SALT)扣除限额也将大幅提升,拟从1万美元提升至4万美元。这对于纽约、新泽西和加州等地的纳税人是极大利好,许多人有机会重新选择逐项扣除而非标准扣除方式,获得更多税收优惠。

然而,购房抵扣相关的抵押贷款利息额度仍维持在75万美元,与2017年前的一百万美元标准相比有所降低。年轻劳动者尤其关注该法案为小费和加班费设立的新扣除机制。根据提案,纳税人可以对其收到的小费和超出正常工时的加班收入申请专项扣除,从而减轻税负。值得注意的是,此扣除不会影响用于计算社会保险和医疗保险税基数的调整后总收入。此政策针对年收入低于16万美元的纳税人开放,符合条件的中低收入群体将获得实实在在的税收减免。此外,法案对健康储蓄账户(HSA)的贡献限额倍增,单身从4300美元增至8600美元,夫妻则从8550美元提高至17100美元。

随着更多人获得高免赔额医疗计划及允许更多健康费用支出入账,HSAs成为节税和医疗保障的重要工具。与此同时,对于购车族而言,法案还引入了对美国制造汽车贷款利息的税收扣除,最高额度1万美元,有助于缓解由于关税导致的车辆成本上升压力。计划购车的中低收入群体尤其受益。值得一提的是,为鼓励中长期储蓄和教育投资,提案设立了“特朗普账户”——一种专为2025年至2029年期间出生儿童设计的税优储蓄账户,允许家长每年向子女账户存入最高5000美元。孩子18岁之前不得动用资金,账户用于大学教育、创业或购房,资金利得适用长期资本利得税。政府还计划为符合条件的新生儿账户注资1000美元,形成鼓励新生代财富积累的良好机制。

总体来看,这一税改方案试图在保护中低收入家庭利益的基础上,兼顾小企业扶持及高净值群体的财富传承需求,为不同阶层的美国人带来实质性税收优惠。不过,经济学家指出,税收减免将进一步扩大美国的贸易逆差,联邦收入减少或导致社会福利项目削减,需谨慎评估长远影响。面对即将到来的税法变革,专家建议纳税人密切关注法案进展,不宜急于进行税务规划或重要财政决策,待最终政策出台后再做调整。充分利用标准扣除的提升、儿童税抵免的扩大及健康储蓄账户的上限增加,都可为个人和家庭财务状况注入新活力。高净值者需关注遗产税豁免额变化,合理调整财富传承布局。小企业主则应评估新的QBI扣除带来的节税潜力。

纳税人还应留心州和地方税抵扣政策的变化,特别是在高税负区域的居民,利用好SALT抵扣的提高或将带来显著的税负减轻。随着这些税改措施步入实施阶段,做好应对准备,将是保障未来财务稳健和个人财富增值的关键所在。