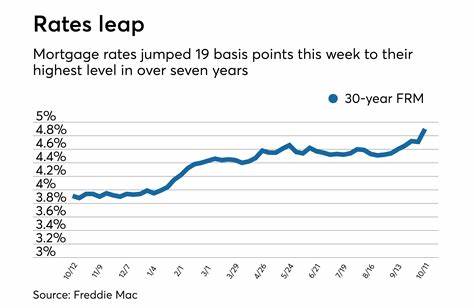

随着2025年逐步进入夏季,购房者和房主们持续关注房贷和再融资利率的最新动向。根据最新数据显示,截止到6月15日,全国30年期固定利率抵押贷款平均利率小幅上升至6.73%,较前期仅微幅上涨一个基点。15年期固定利率则上涨了四个基点,达到6.00%。整体来看,利率几乎保持稳定,市场波动较小。 在过去的一年里,全球经济环境复杂多变,通胀压力、国际贸易紧张局势以及美联储的政策调整共同影响了抵押贷款利率的走势。尽管如此,2025年上半年利率保持在相对高位但波动有限,这为购房者提供了一个相对确定的贷款环境。

贷款利率的稳定意味着按揭月供金额预计不会出现较大变化,有利于借款人做出稳妥的财务规划。 从具体产品角度观察,30年固定利率产品占据市场主流,因其较长的还款期限使月供较低,适合预算有限但寻求长期稳定住房贷款的人群。与此同时,15年固定利率则以其更低的利率和较短的贷款期限吸引了希望快速还清贷款、减少利息支出者的青睐。举例来说,以30万美元贷款额计,30年固定利率6.73%下的月供约为1942美元,总利息支出将近40万美元。而采用15年固定利率6.00%的贷款,月供升至2532美元,但总利息成本大幅降低至约15.5万美元,长期节省显著。 可调利率抵押贷款(ARM)则因其初期利率较低而备受关注。

市场中5/1 ARM的平均利率为6.96%,7/1 ARM的利率稍高,约7.40%。这些产品在初期提供较低利率吸引借款者,但利率在锁定期结束后可能会调整上升,因此风险也相对较高。部分市场观察者指出,近期固定利率与可调利率的差距缩小,使得部分借款者重新考虑稳健的固定利率贷款。 在再融资领域,最新数据显示30年固定利率再融资利率达到6.81%,略高于购房贷款利率。20年和15年固定利率再融资利率分别为6.28%和6.02%。值得注意的是,再融资通常涉及额外成本,因此借款人需详细考量其利率与费用结构,确认再融资能否真正带来实质性节省。

高达2%至6%的再融资成本在某些情况下可能抵消利率降低带来的优势。 综合专家和机构的观点,未来几个月房贷利率大概率维持平稳,30年期贷款利率预计保持在6.7%左右,年底可能略有回落至6.6%。当然,国际形势若出现重大变化,可能导致利率走势偏离当前预期,借款者需密切关注市场动态,并合理规划自身贷款策略。 想要获得更低房贷利率的借款人,应着重提升个人信用评分、增大首付比例并降低债务收入比。强化个人财务状况是锁定优惠利率的关键。相比寄希望于市场利率大幅下降,改善个人信用背景往往更有效果。

在选择贷款机构时,除了关注名义利率之外,更应重视年化利率(APR),该指标综合考虑利率、点数及相关费用,更全面反映贷款实际成本。建议借款者向多家贷款机构申请预审,短时间内比对多个方案,从而获得最优贷款条件,同时将对信用评分的影响降至最低。 对于正在犹豫是否购房或再融资的消费者来说,理解利率走势只是决策的一部分。还需结合个人预算、未来收入预期、房产价值变动以及整体经济环境等因素综合考虑。经济学家提醒,长期以来,房价上涨趋势未因利率上涨而终止,许多地区需求仍旺盛,购房者需理性评估自身情况,避免因短期利率波动错失良机。 综上所述,2025年6月的房贷和再融资利率整体稳定,仅有细微变动。

购房者可以在当前环境下进行合理贷款安排,而房主在考虑再融资时应权衡利率、成本并结合自身情况作出决策。紧跟市场动态、优化个人财务审慎选择贷款方案,将是应对未来利率环境的不二法门。随着外部经济环境持续变化,保持信息敏锐和财务灵活性,才能最大化实现财务利益和居住目标。