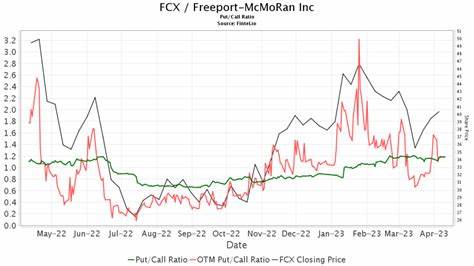

Freeport-McMoRan Inc.(简称FCX)作为全球最大的铜矿生产商之一,在矿业和资源领域具有举足轻重的地位。近期,摩根士丹利、瑞银(UBS)以及摩根大通(JPMorgan)三大国际投行纷纷调整对FCX的股票目标价,引发市场密切关注。这些调整不仅反映了机构对公司基本面和行业前景的评估,也体现了对全球铜市场走向的不同判断,深刻影响了投资者对矿业股的信心和布局。摩根士丹利于2025年7月15日发布的报告中,将FCX的目标价由45美元上调至54美元,同时将评级由“持平”上调至“增持”。尽管如此,分析师对于铜类股票的市场表现展现出谨慎态度,原因在于部分铜矿股票近期表现过热,预期未来该板块可能面临调整压力。瑞银方面于7月11日调整了FCX的评级从“买入”下调至“中性”,同时将目标价提升至50美元。

瑞银分析师认为铜需求在短期内有放缓迹象,基本面或会限制铜价的上涨空间,预计未来六个月内价格可能出现回落。相比之下,摩根大通于7月9日仍保持对FCX的“增持”评级,并将目标价大幅提升到56美元。该行强调铜价中长期上涨潜力增强,主要受益于全球经济复苏放缓预期减弱及铜供应紧张,此外降低的衰退风险为铜价提供了有力支撑。作为一家总部位于亚利桑那州凤凰城的国际矿业巨头,Freeport-McMoRan不仅在北美、南美及印度尼西亚拥有重要的铜、金、钼、银等矿产资源项目,还充当全球金属供应链的重要节点。公司经营战略聚焦于提升铜产能,同时积极参与资源勘探,符合全球绿色能源转型背景下对铜等基本金属日益增长的需求。铜因其优异的导电性和多用途特性,被广泛应用于电气设备、新能源汽车、建筑等领域。

全球向低碳经济和可再生能源转型,对铜的需求带来了持续增长动力。机构投资者对Freeport-McMoRan的看好,反映了他们对未来铜市场维持较高价格水平的共识。然而,铜价波动也与全球经济形势、贸易政策及供应链风险密切相关。摩根士丹利对铜股的谨慎态度提示投资者需警惕短期市场波动,瑞银的需求放缓判断则反映了对全球工业增长放缓的担忧,而摩根大通的乐观看法则基于对经济稳定和市场回暖的信心。除铜价及公司基本面外,投资者还需关注Freeport-McMoRan在环境、社会及公司治理(ESG)方面的表现。作为矿业企业,如何在资源开采过程中实现绿色低碳、减少环境影响,将直接影响其品牌声誉和长期竞争力。

近年来公司强化环境保护措施,并积极推动矿山自动化和数字化,以提升运营效率和安全水平。综合来看,摩根士丹利、瑞银和摩根大通对Freeport-McMoRan股票目标价的调整,反映了他们对铜行业未来趋势的不同判断以及对公司价值不同的定位。投资者若要把握矿业股机会,需深入理解全球经济环境、铜市场供需变化以及矿业公司的战略动向。目前,铜作为新兴市场和发达经济体推动绿色能源转型的关键资源,其价格中长期维持在相对高位的可能性较大。尽管存在短期需求波动风险,但全球电动汽车、电网升级及可再生能源设施建设需求持续增长,将为Freeport-McMoRan提供坚实支撑。同时,地缘政治变化和矿业资本支出的调整也会带来铜供应侧的结构性变化。

投资者在配置资源类股票时,既要关注基本面驱动,也需警惕市场情绪波动带来的短期风险。未来,伴随科技进步和全球能源结构演变,铜矿企业将迎来新的发展机遇。Freeport-McMoRan作为行业龙头,凭借丰富的资源储备和成熟的运营体系,有望在新时代下发挥更大潜力。对中国投资者而言,理解国际矿业公司动向和全球铜价趋势有助于更好把握全球大宗商品市场脉络。与此同时,多元化投资视角和风险管理意识,将成为实现资产保值增值的重要保障。总结来看,摩根士丹利、瑞银与摩根大通的目标价调整不仅反映了各自对Freeport-McMoRan价值的不同评估,还体现出对全球铜市场未来走势的多重预期。

投资者在关注这些评级变动的同时,应综合考量宏观经济环境、行业趋势及企业自身发展战略,科学制定投资策略。未来铜市将持续受到全球绿色经济转型动力和产业结构调整的深刻影响,而Freeport-McMoRan作为矿业巨头,将继续扮演关键角色,引领行业迈向更加稳健且有潜力的增长路径。