在全球股市纷繁复杂的背景下,有一家公司凭借其独特的商业模式与强劲的业绩表现,引起了投资者和市场分析师的高度关注。那就是Build-A-Bear Workshop(BBW),这家专注于个性化毛绒玩具销售的公司在过去五年内展现出令人瞩目的成长势头,其股价累计涨幅超过了Nvidia和比特币,成为近期市场上的“明星股”。这种令人惊叹的表现不仅反映了Build-A-Bear Workshop独特的商业价值,还揭示了消费品行业中创新与定制化趋势的重要性。过去五年,Build-A-Bear Workshop的股价上涨超过2200%,远远超过了特斯拉、Meta平台以及备受青睐的科技巨头Nvidia所取得的涨幅,其股价表现也完胜比特币的1077%涨幅。这一现象背后的核心原因,是公司所采用的差异化战略以及持续拓展市场的能力。Build-A-Bear Workshop并未追随科技股投入巨额资金研发复杂的软件和硬件,而是专注于提供一种极具想象力和互动性的购物体验。

其门店不仅仅是买卖毛绒玩具的场所,更是一个充满情感连接与创造力的空间,孩子和成人都能够参与到毛绒玩具的定制过程中,包括选择玩具本体、服装、配件甚至声音效果。这种体验驱动型的零售模式成功地激起了消费者的兴趣和忠诚度。此外,公司通过获得热门IP授权推出定制化的角色毛绒玩具,如《侏罗纪世界》的暴龙玩具和《驯龙高手》中的夜煞玩偶,使其产品组合更具吸引力和多样性,进一步增强了市场竞争力。Build-A-Bear Workshop的成长不仅体现在零售体验上,其全球扩张计划也显示出巨大的潜力。截止最新季度,公司在全球共有604家门店,最新增加的15家门店主要集中于国际市场。较目前国际市场营收份额不足1%相比,公司通过加快海外特许经营渠道拓展,有望从更广泛的市场增长中受益。

财务表现方面,Build-A-Bear Workshop也表现可圈可点。在最新报告的季度中,公司实现了多方面的业绩提升,包括毛利率的扩大、折扣率的减少以及各业务板块的稳健增长。CEO Sharon Price John表示,市场的积极势头延续到了第二季度。投资者还特别关注公司在应对国际贸易关税方面的策略,公司已将主要的采购渠道从中国转移到越南,并重新规划供应链,以最大化降低关税对利润的影响。尽管未来几个季度分析师对公司的盈利增速持谨慎态度,预计未来三季度净利润将有所波动,但普遍看好其稳定增长趋势。FactSet数据显示,未来一年销售额预计将保持在2%至4%的增长区间,而多家分析机构对Build-A-Bear Workshop予以买入评级,平均目标价明显高于当前股价。

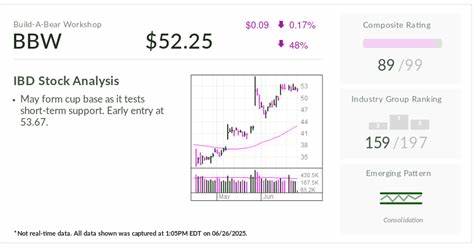

D.A. Davidson的分析师Keegan Cox在公司超出预期的财报后,调高了目标价至60美元,强调公司拥有“合适的关税措施”和“随着商业及特许经营销售增长带来的自然利润率提升”等多重利好因素。资本市场短期技术面也显示了积极信号。Build-A-Bear Workshop股价曾在季度财报发布后创出历史新高55.56美元,近期股价盘整且测试短期支撑,似乎正在形成典型的“杯柄形态”,为潜在的进一步上涨奠定基础。当然,鉴于其长期价格趋势逐渐成熟,投资者也需关注市场波动风险。除此之外,Build-A-Bear Workshop所处的休闲消费品行业市场竞争激烈,但公司在此行业集团中拥有最高的综合评级89分和收益每股指标96分,反映其在同行业中的领先地位。为何如此一个专注于毛绒玩具的传统零售商能够在数字经济和高科技浪潮中脱颖而出,获得如此惊人的回报?这与其实现消费者情感需求、体验驱动创新以及精准的品牌授权策略密不可分。

它巧妙地捕捉了客户对个性化产品和独特体验的渴望,构筑了差异化竞争壁垒。同时,稳健的供应链管理和国际市场扩张有力支撑了业务的持续发展。对投资者而言,这样的故事提供了不仅局限于科技股的新思路。Build-A-Bear Workshop的崛起说明,在全球市场多元发展的时代背景下,深入挖掘消费者情感诉求与体验设计的重要性越来越被认可。股市热点频繁变换,科技创新依旧是投资热潮的主导,但消费品行业中未被充分发掘的成长型企业仍值得关注和研究。总的来看,Build-A-Bear Workshop通过其独特的产品理念和市场策略,成功实现了股价的飞跃。

未来,随着其国际市场的持续扩张和经营效率的进一步提升,公司仍有望保持稳健的盈利能力和市场竞争力。对于投资者而言,持续关注这一细分市场的企业表现,有助于把握潜在的投资机会,同时调整资产配置,规避单一行业风险。在日益复杂的全球经济环境中,多元化的投资视角和深入细致的行业洞察,将成为实现稳定收益的关键。Build-A-Bear Workshop的成功故事,或许正是下一个消费品行业蓝筹股崛起的缩影,值得投资者和市场观察者给予更多关注和研究。