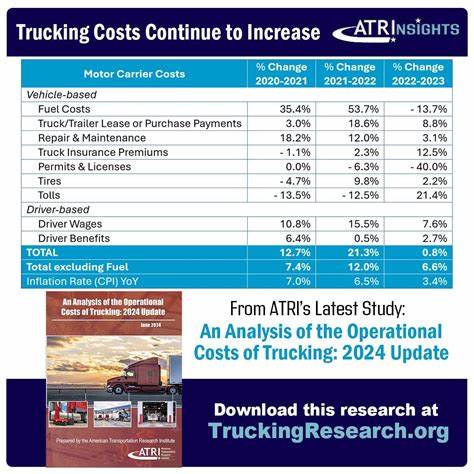

随着全球经济环境的复杂演变,卡车运输行业正经历前所未有的成本压力。根据美国运输研究所(ATRI)发布的最新报告,尽管整体单位运营成本略有下降,但剔除燃料成本后,非燃料边际成本创下了历史新高,行业盈利能力正受到严峻挤压。报告显示,2024年卡车运输的平均运营成本为每英里2.26美元,较前一年略有下降0.4%。然而,若排除燃油价格下降的因素,其余运营成本实际增长了3.6%,达到每英里1.779美元的峰值。这一数据反映出运输行业在燃料成本稳定或下降的背景下,其他成本项目的上涨幅度更为显著。车队维护、司机福利及设备折旧等费用不断攀升,给运输企业带来了沉重负担。

具体来看,卡车与拖车的付款成本增长8.3%,达到每英里0.39美元,司机福利成本则上涨4.8%至每英里0.197美元。虽然司机工资的增长相对温和,仅提高了2.4%,甚至略低于同期通胀率,但仍未能有效缓解整体成本的攀升。行业利润率的变化同样令人担忧。传统的卡车整车运输(Truckload)运营利润率在2024年降至-2.3%,较2023年的正3%及2022年的8%大幅下滑。换言之,行业整体处于亏损状态。其他运输模式普遍面临盈利困境,多数部门的利润率不足2%。

唯有少量领域如零担运输(LTL)仍保持较为可观的11.6%运营利润。鲜活冷藏运输(Reefer)和平板及超大件运输领域的利润率持续收缩,2024年几乎达到盈亏平衡点。面对行业盈利能力的普遍萎缩,运输企业采取了多项应对策略以控制成本。报告指出,车队容量减少2.2%,主要因运营商出售车辆或将设备停驶而导致。平均空驶里程上升至16.7%,反映出效率的降低。司机与车辆之比降至0.93,许多车队同时裁减了6.8%的非司机员工,于是削减固定开支。

此外,尽管行业整体面临挑战,但报告中也有积极信号。平均卡车车龄延长,车辆故障之间的行驶里程有所增长,且每次停靠的等待时间略有缩短,2024年下降至1小时38分钟。该改善主要集中在卡车整车运输领域,有助于提升运营效率及降低额外停留成本。运输市场的需求面同样显现疲软。ACT研究发布的6月货运指数显示货运量持续下滑,容量同步收缩。指数读取值为42.5,低于50的临界点,表明行业运营环境仍在恶化。

诸多运输企业不得不面对货运量减少及市场需求疲软的现实压力,进一步恶化盈利水平。运输业成本上涨对整个供应链及终端市场均有深远影响。成本的传导或将推高物流环节费用,导致供应链整体效率下降。尤其是在全球贸易环境和市场需求不确定性的情况下,如何平衡成本控制与服务质量成为业界亟需解决的难题。未来行业发展的关键或在于技术革新与运营模式的优化。智能化调度、车队管理系统、车辆自动化技术及数据驱动的运输方案将是提升运营效率和降低边际成本的重要手段。

同时,加强司机培训、优化司机福利设计及提升员工满意度,有助于稳定核心劳动力资源,缓解司机短缺问题。成本端的压力也敦促企业更加重视资产利用率与维护管理,通过科学的车辆保养和合理的运营规划延长设备寿命、减少故障率,进而控制维修费用。总体来看,卡车运输行业正面临一个结构性调整期。虽然短期内成本上升与利润压缩难以避免,但通过持续革新和适应市场变化,行业有望实现更为健康和可持续的发展。政策层面亦需关注行业发展诉求,推动基础设施建设、运输标准优化等措施,为企业创造良好的经营环境。同时,鼓励绿色运输和节能技术应用,有助于降低整体运营成本,实现经济效益和环境效益双赢。

卡车运输作为经济运行的关键支柱,其稳定和高效发展关系重大。理解当前的成本动态及行业趋势,有助于企业制定科学战略,把握市场机遇,应对挑战。在后疫情时代和全球经济波动的大环境下,唯有在成本控制、技术创新与市场适应性之间找到平衡点,卡车运输行业才能持续发挥不可替代的物流保障功能,助力经济循环畅通无阻。