模拟设备公司(Analog Devices,简称ADI)作为全球领先的半导体制造商,专注于模拟、混合信号以及数字信号处理集成电路的研发与生产,其产品广泛应用于汽车、通信、工业和消费电子等多个领域。公司总部位于美国马萨诸塞州威明顿,市值高达1169亿美元,业务覆盖美洲、欧洲及印度太平洋地区。随着半导体市场的持续发展,ADI的财报表现备受行业关注,尤其在即将公布的2025财年第三季度报告前,市场对其盈利能力和增长前景充满期待。从分析师的共识来看,预计ADI此次季度调整后每股收益(EPS)将达到1.93美元,同比去年同期的1.58美元上涨22.2%。这一数字不仅反映了公司强劲的盈利能力,也显示出其在技术创新和市场拓展方面的持续优势。值得一提的是,ADI在过去四个季度均超越了华尔街的盈利预期,显示出其管理层稳健的执行力和业务韧性。

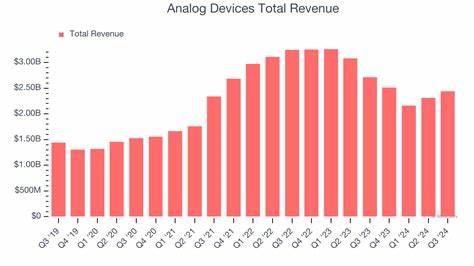

展望全财年,分析师预计其每股收益将达到7.40美元,同比2024财年的6.38美元增长近16%。未来财年2026财年的盈利预期更为乐观,预计将实现18.9%的年增长,达到8.80美元每股。这些数据彰显了ADI在半导体领域的稳健增长态势和投资价值。尽管近年来ADI的股价表现没有明显突破,过去52周内微跌约1%,相比标准普尔500指数14.5%的涨幅及科技类基金的15.6%收益落后,但其基本面依然强劲。公司在2025年第二季度实现了22.3%的收入同比增长,达到26亿美元,超出财报预期。净利润方面,EPS达1.85美元,同比增长32%,同样高于市场普遍预期9.5%。

然而,尽管业绩优异,股价在财报公布后的交易日内依旧下跌了4.6%。投资者的担忧主要集中在公司对第三季度收入的指引上,ADI预计本季度收入中点为27.5亿美元,略低于多家机构的预期。此外,公司对下半年汽车电子需求增长放缓表达了谨慎态度,导致市场部分情绪波动。汽车行业作为ADI的重要客户,需求疲软可能影响公司未来的收入增长速度。尽管短期面临一定压力,分析师对ADI的长期前景保持乐观态度。当前覆盖该股的32位分析师中,有21位给予“强烈买入”评级,2位给出“适度买入”,9位持“持有”意见。

平均目标价达到258.76美元,较现价拥有13.5%的上升空间,体现市场对公司价值的认可。从战略层面看,ADI持续加码研发投入,聚焦高性能模拟及混合信号芯片,积极拓展汽车电子、新能源、工业自动化及5G通信等领域。半导体行业的技术迭代和需求多样化为公司提供了广阔的增长空间,同时新兴市场的开拓也使其业务布局更加均衡。对于投资者而言,关注ADI即将发布的财报不仅有助于把握当前业绩动态,更能洞悉公司在行业周期性波动中的调整策略和未来发展方向。汽车需求放缓虽带来不确定性,但公司持续创新和多元化产品线有望保持利润率和现金流的稳定增长。此外,全球供应链逐步恢复及政策支持半导体产业发展,也为ADI未来业绩提供利好保障。

总结来看,模拟设备公司以其强大的技术实力与市场布局,展现出良好的盈利弹性和成长潜力。短期内,投资者需密切关注公司营收指引和汽车领域需求变化,以评估其对整体业绩的影响。而从中长期视角来看,随着科技进步驱动半导体市场扩容,ADI有望延续稳健增长轨迹,成为值得重点关注的优质投资标的。