作为美国零售业的重要玩家,塔吉特公司一直备受市场关注。总部位于明尼苏达州明尼阿波利斯的塔吉特不仅涵盖服装、配饰、宠物用品、食品饮料、家用电器及家居装饰等多元商品,其巨大的市场价值使其成为美国最大的折扣零售商之一。截至2025年中,塔吉特的市值接近484亿美元,显示出其在零售行业中的重要地位。塔吉特预计将于2025年8月20日公布2025年第二季度的财务业绩,投资者和分析师都密切关注其表现,以评估其在竞争激烈的零售环境中的市场地位和盈利能力。面对近期挑战,其业绩表现引起了广泛讨论。根据分析师的预测,塔吉特第二季度调整后的每股收益(EPS)预计为2.08美元,较去年同期2.57美元大幅下降19.1%。

这样的预期显示出市场对塔吉特近期盈利能力有所谨慎。过去四个季度中,塔吉特业绩曾有两次未能达到华尔街的盈利预期,但也有两次超出预期,显示业绩波动较大,投资者需密切关注其后续数据表现。2025财年全年,塔吉特的EPS预计将下滑至7.55美元,较2024财年的8.86美元减少14.8%。尽管如此,市场普遍认为2026财年业绩有望恢复增长,预计EPS将同比上涨近8%至8.15美元。这种趋势反映出业界对塔吉特未来盈利能力的信心逐渐回升。过去一年,塔吉特的股价表现疲软,过去52周内股价下跌了28.5%,远远落后于标普500指数14.5%的涨幅及消费者必需品行业指数近5%的正增长。

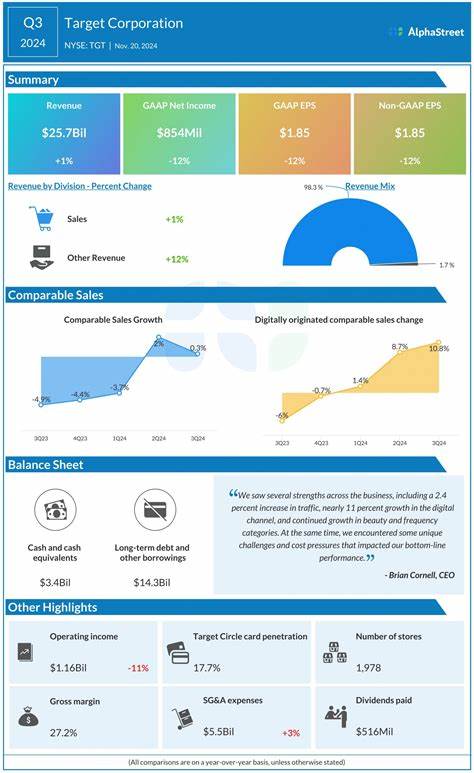

这一表现凸显出投资者对其近期营运表现抱以较大疑虑。尤其是在2025年第一季度发布财报后,塔吉特股价单日暴跌5.2%。当季其可比销售额同比下滑3.8%,整体净销售额下降2.8%至238亿美元,未达到市场预期。调整后的每股收益更是下降了35.9%,仅为1.30美元,远低于市场共识。这些财务数据表明塔吉特正面临严峻的经营压力。市场分析普遍认为,塔吉特所处的宏观经济环境依然充满挑战,消费者支出紧缩、通胀压力及供应链不稳定等因素对其销售构成制约。

面对这些不利因素,塔吉特已调低了全年销售收入的预期,由此前预期的正增长1%调整为低个位数的下降,这一定程度上削弱了投资者的信心。华尔街对于塔吉特整体评级趋于中性,综合“买入”、“持有”和“卖出”意见后,33位分析师中有8位给予“强力买入”评级,3位评为“适度买入”,19位为“持有”,3位则持“强力卖出”观点。当前股票价格略高于平均目标价107.16美元,显示市场对其未来表现存在分歧。塔吉特的多元化产品线和全国广泛布局是其核心竞争优势。公司持续推动数字化转型,投资于电商和全渠道零售,以应对消费者购物习惯的变化。然而,激烈的市场竞争和经济环境的不确定性仍对其增长构成压力。

消费者对价格敏感度提升,促使塔吉特在折扣和促销活动上加大力度,这在短期内可能影响利润率。未来几个季度,塔吉特需要在维持销售增长与控制成本之间取得平衡。值得关注的是,随着经济复苏的推进和消费者信心的改善,塔吉特若能有效执行既定战略,其业绩有望反弹。分析师预计2026年每股盈利将显著回升,表明市场对其中长期发展持乐观态度。此外,社交电商、绿色可持续发展和供应链优化等方向也可能为塔吉特带来新的增长动力。投资者在关注即将发布的第二季度财报时,应综合考量宏观经济形势、行业趋势及公司自身执行力。

塔吉特面临的挑战不容忽视,但作为行业巨头,其调整和创新能力值得期待。综合来看,尽管短期内业绩承压,但塔吉特未来具有一定的恢复潜力和成长空间。总结来看,塔吉特第二季度财报发布前的市场情绪总体谨慎,预期业绩将有所下滑,但未来的复苏迹象为投资者提供希望。关注其销售数据、盈利状况及管理层的指导展望,将有助于投资者把握这一零售行业基本面变化的关键时点。随着数据揭晓,市场将获得更明确的信号,决定下一阶段的投资策略。