过去几十年,美国的经济结构经历了深刻的变化,制造业作为传统经济支柱的地位逐步被医疗行业所取代。随着制造业岗位的持续流失,医疗行业却成为就业增长的主要引擎,甚至在许多州已经成为最大的雇主。这种结构性转变不仅揭示了经济发展新的动力来源,也反映了人口老龄化、技术进步以及政策环境变化等多重因素的叠加影响。美国医疗行业贡献的就业人数从2000年的整体劳动力中的9%增长到2024年的13%,不仅数量庞大,且增长速度稳定迅猛。这一趋势预计将持续,主要由于人口老龄化导致医疗需求的不断攀升,同时慢性疾病的普遍存在也增加了对专业医疗服务的依赖。医疗行业涵盖了护士、肿瘤医生、实验室技术员、麻醉师等多样化职业,这些岗位不仅数量增多,且在经济衰退期也表现出较强的韧性。

相比其他行业,医疗领域的工资增长尤其显著,尤其是护士和助理医师等中等技能岗位的薪资增幅超过了许多传统行业的平均水平。这种现象部分原因是医疗服务的不可替代性,许多医疗过程涉及复杂的临床判断和人际互动,难以实现机械化或外包。医疗行业的工资结构变化还与教育和培训体制改革有关。由于医学院入学名额有限,许多州开始授权受过较少培训的医疗人员承担更多职责,包括诊断和开药等,这既缓解了医生短缺,也提升了中级医疗人员的市场价值。过去二十年医保覆盖率的提升是医疗行业快速扩张的核心驱动力之一。无保险人口比例从2000年的14%下降到2023年的8%,这与《平价医疗法案》(Affordable Care Act)的实施密切相关。

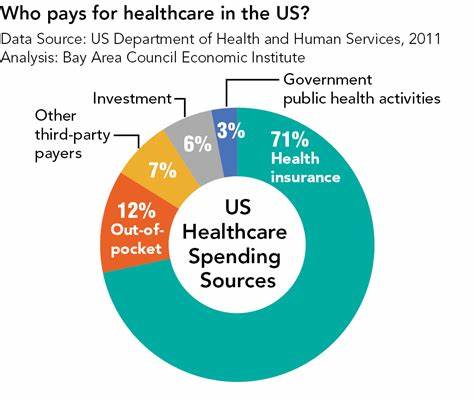

该法案促进了医疗保险的扩展,增加了对低收入群体的补贴,推动更多企业提供健康保险,使更多人有条件获得医疗服务。随着更多人获得保险,医疗服务的使用频率和强度显著增加,慢性疾病患者的数量持续提升加剧了医疗资源的需求。此外,随着经济水平的提高,人们在健康保健上的支出比例逐渐超过了衣食住行中的许多传统开支项目。近年来,医疗支出已超过食品杂货和住房,成为家庭支出的重要部分。相较于商品消费,医疗服务对人力依赖更高,难以进行全球化分工和自动化替代,因此成为稳定就业的来源。医疗行业的兴起不仅在全国范围内表现明显,也显著影响了地方经济。

在38个州,医疗行业已经成为最大雇主,一些曾以制造业为核心的城市比如克里夫兰和匹兹堡,已渐渐转型为医疗服务驱动型经济体。特别在乡村和小城镇,医院往往是最大的雇主,成为地区经济的支柱。尽管制造业因其产品可出口具有国际竞争力,但医疗服务同样具有出口潜力。越来越多的外国患者选择赴美接受专业治疗,国外学生也大量涌入美国医学院学习,医疗相关药品和技术通过临床试验推广至全球市场。美国产业结构的这一转变,与其他发达国家普遍趋势相符。财富增长与人口老龄化推动医疗行业占比日益上升,甚至部分欧洲和日本等国的医疗就业比例超过美国。

尽管如此,疫情后的医疗人力资源短缺暴露出行业潜在脆弱性。大量医护人员因工作压力和风险离职,导致医疗岗位需求大于供应,招聘压力持续存在。为应对这一挑战,护理教育机构不断扩大培训规模。另一方面,精神健康领域成为增长最快、缺口最大的细分市场。随着社会对心理健康认知的提高,相关服务需求激增,但薪资成本上升令许多医疗机构承受巨大经济压力。尽管医疗行业保持扩张态势,政策环境和技术发展带来的不确定性不容忽视。

共和党参议院提出的税收和预算方案若通过,预计将大幅削减联邦医疗支出,尤其是Medicaid项目,未来十年削减额度高达万亿美元,严重影响低收入社区的医疗服务供给。除此之外,联邦政府对医学教育和研究的资金削减,也将限制未来医疗人才的培养和技术创新。医疗服务的效率提升也在一定程度上抑制就业需求。越来越多的手术和治疗转向门诊完成,减少了住院时间和人力成本。新药物的推出,尤其是针对肥胖及相关慢性病的糖尿病用药,改善了公共健康状况,降低了长远的医疗需求。人工智能技术的发展为行政工作和部分临床辅助工作带来了自动化可能,预期可减少约20%的医疗行业非临床岗位负担,提高整体生产效率。

哈佛大学医疗经济学家大卫·卡特勒指出,医疗行业虽需要持续扩容满足人口需求,但应避免资源浪费,确保从业人员配置高效合理。医疗支出的持续增长给政府和企业带来了沉重负担,未来资源应更多用于提升医疗质量和预防,而非无效的服务投入。医疗行业在重塑美国经济中扮演着关键角色,既为劳动力市场提供了丰富岗位,也促进了地区经济结构转型和技术进步。然而,这一行业的可持续发展需要兼顾政策支持、人才培养和技术应用,合理应对人口老龄化和健康风险的挑战。未来,医疗领域将继续成为美国经济的重要支柱,其影响力和创新潜力也将更加显著。