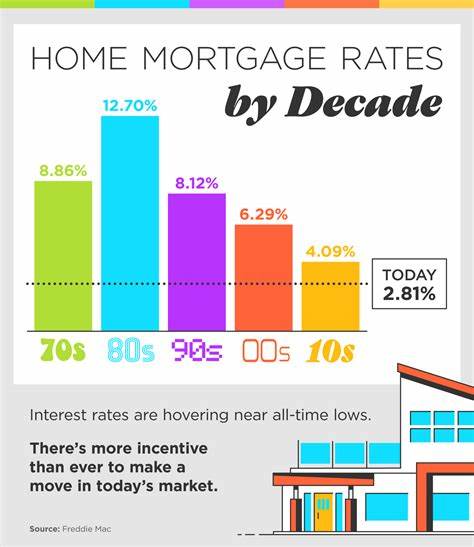

2025年7月15日,房贷及再融资利率呈现出微妙的涨跌变化,具体数值与贷款期限密切相关。根据Zillow的数据,30年期固定利率稍微上涨八个基点至6.71%,而15年期固定贷款利率则下降七个基点至5.82%。这一现象反映出短期和长期贷款利率的分化趋势,影响了购房者和贷款者的选择。房贷利率的变化直接受到多项经济因素的驱动,其中美国10年期国债收益率是与房贷利率紧密相关的主要指标。目前10年期国债收益率在过去一周内保持平稳,过去30天略有下降,房贷利率也相应表现出平稳或微幅波动的态势。尽管市场上有各种政治和经济事件影响,例如特朗普总统宣布对俄罗斯的100%关税威胁,但核心债券市场的稳定体现了投资者对未来经济走势的谨慎态度。

不同贷款期限下的利率差异对借款者的影响显著。以30年期和15年期固定利率为例,较短期限的15年贷款利率通常低于30年贷款利率,原因在于贷款机构承担的风险和资金回收周期差异。15年期贷款月供较高,但多年累积利息支出明显减少。例如,对于一笔40万美元的贷款,30年期6.71%利率对应的月供约为2584美元,利息总支出高达53万美元左右;而15年期5.82%利率的月供约为3337美元,利息总支出约为20万美元,节省的利息金额非常可观。对于借款人来说,选择贷款期限时必须平衡月供压力与整体利息成本。如果月供负担较重,可以考虑选择较长期限,如30年贷款,同时在经济条件允许时,通过提前还款减少总利息支出,这是一种灵活且有利的财务策略。

可调整利率抵押贷款(ARM)也在市场中占据一席之地。较常见的7/1和5/1 ARM产品,目前利率分别为7.25%和7.42%,略高于相同期限固定利率房贷。这与近年来ARM产品初期利率不再明显低于固定利率的市场环境有关。ARM贷款前期固定利率期限结束后,利率将根据市场条件进行调整,具有一定的利率不确定性,适合对利率敏感且预计将于数年后出售或再融资房屋的借款人。值得注意的是,退伍军人住房贷款(VA贷款)的利率维持相对较低水平。例如,30年期VA贷款为6.24%,15年期为5.56%,此类贷款通常享受更优惠的利率和政策支持,是退伍军人购房和再融资的重要选择。

再融资方面,当前利率普遍高于购房利率。30年期固定再融资利率约为6.76%,相较购房利率高出约5个基点。这部分差距源于再融资申请流程和贷款机构风险评估的不同。购房者考虑再融资时应权衡利率节省与相关手续费成本。再融资成本通常占贷款金额的2%至6%,包括贷款申请费、评估费及相关行政费用。计算再融资的经济效益时,借款人需结合自身贷款余额、剩余期限以及未来利率走势。

市场分析显示,2025年上半年美联储尚未多次降息,预计短期内利率变化幅度较小。CME FedWatch工具预测7月30日的联邦公开市场委员会(FOMC)会议维持利率不变的概率高达95%。这表明在未来数月内,房贷利率难有大幅下行,购房者和再融资者应保持合理期待,合理规划贷款安排。历史经验表明,美联储政策对抵押贷款利率影响深远。2024年下半年至2025年初,美联储几次小幅降息曾带动房贷利率阶段性走低,但整体下降趋势不明显。房贷利率未来的走势将主要取决于通胀数据、就业市场表现以及经济增长速度等因素。

购房者在选择贷款时,应根据自身财务状况和未来收入预期,选择合适期限和贷款类型。对于希望降低月供压力者,30年固定利率贷款依然是主流选择,虽然利率相对较高,但长期摊销降低了还款压力。对资金流动性较好且希望节省利息支出的借款人,15年期贷款则更为经济实惠。至于可调整利率贷款,适合承受一定利率风险且短期内有计划转售或提前还款的购房者。关于贷款市场透明度,推荐购房者利用在线贷款计算器及比较工具。用户可以通过调整贷款金额、利率及还款期限,模拟不同贷款方案的月供与总利息支出,帮助理性判断最佳贷款选择。

此外,结合当地房产税、房主保险等附加费用,更准确掌握每月总支出,避免因预算估计不足产生财务压力。总体来看,2025年7月的房贷及再融资利率在整体经济背景下维持相对稳定,但细微波动给予借款者调整策略的空间。借款人应密切关注经济指标及美联储决策,及时把握贷款时机。合理选择贷款期限和类型,综合评估自身承受能力与利率成本,方能实现购房和再融资的最大效益。未来几个月,尽管房贷利率可能呈现小幅下降趋势,但剧烈波动的概率较低。购房者和再融资者需要以稳健心态面对市场变化,充分利用各类资源和工具,以做出明智贷款决策,保障自身财务健康和长远利益。

。