随着2025年7月中旬的到来,房屋净值信用额度(HELOC)的利率出现了微小的下滑。HELOC作为一种灵活的融资工具,凭借其可以基于房屋净值随用随借的特点,依然是许多房主资金周转和投资改善的首选方案。尽管利率波动幅度有限,但这种细微的调整对于考虑利用房屋资产的消费者来说,尤其值得关注。 2025年7月15日,根据美国最大HELOC贷款机构——美国银行的数据,10年期可支取的HELOC平均年利率为8.72%。这是一种浮动利率,在六个月的优惠期(通常为6.49%)结束后生效。优惠期内较低的利率为用户带来了短期内的还款便利,但随之而来的浮动利率阶段则需要借款人有充分的财务准备以应对可能的利率攀升。

近年来,随着整体经济环境的变化,房屋净值市场也经历了显著波动。2024年底,家庭因房地产资产所持有的净资产总额超过了34万亿美元,创历史新高。这一数字的攀升,表明房屋资产仍是许多家庭最重要的财富组成部分。与此同时,主贷款利率依旧保持在6%左右的高位,令多数家庭不愿意终止低利率的原有抵押贷款,转而寻找另外的资金渠道。 HELOC的优点之一是无需放弃现有的低利率抵押贷款。房主可以继续享受低利率贷款的财富积累效应,同时通过第二笔贷款,即HELOC,实现资金的灵活调用。

例如,进行房屋改造、医疗支出或教育投资都可以用HELOC来满足资金需求,而无需动摇主贷款的稳定。 HELOC利率不同于第一次抵押贷款的固定利率,通常绑定于某个基准利率加上贷款机构的加点。美国的HELOC多以“最优利率”(prime rate)为基准,该利率目前为7.50%。贷款机构一般会在此基础上加上0.5%至2%不等的加点,具体因借款人信用状况、贷款额度以及房屋估值比例而异。这种加成使得同一时期不同借款人的最终收费利率可能相差较大,因此寻找条件合适的贷款机构格外重要。 值得注意的是,市场上的HELOC产品经常包含优惠期利率,这一阶段通常为6个月到12个月不等,且利率显著低于后续的浮动利率。

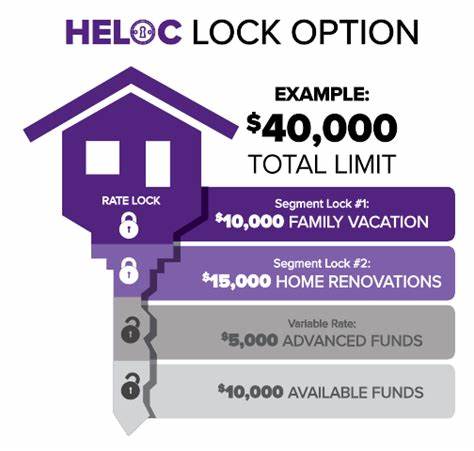

比如FourLeaf信用合作社当前提供最高50万美元额度的HELOC产品,12个月优惠期利率为6.49%。优惠期结束后,该利率将根据浮动标准调整,借款人必须对未来的利率风险有所准备。 借助HELOC,房主可以灵活支取所需资金,而仅对已借金额支付利息,未借用部分不需要缴纳利息,从而实现了资金使用的最大效率。相比于出售房屋或进行全面抵押贷款再融资,HELOC带来更低的成本和更高的灵活性,非常适合短期的资金需求和分阶段使用。 目前是否是申请HELOC的良好时机?对于那些已经拥有低利率抵押贷款并且积累了相当房屋净值的用户来说,HELOC仍然具有吸引力。通过保留现有低利率贷款,并将资产价值转化为流动资金,可以支持房屋升级、教育费或突发医疗开支。

然而,用户也应明确HELOC的风险,例如利率上升后的还款负担以及可能影响信用评分的风险因素。 关于HELOC的还款金额,以一个借款50,000美元,房屋价值约40万美元的案例为例,若浮动利率起始为8.75%,10年取款期加20年还款期的复合结构,月还款额大约为395美元。值得强调的是,HELOC更适合于短期借贷和快速还款,否则在展开长期还款后,利息成本会显著增加。 对借款人而言, HELOC的利率波动性和条款差异要求他们在申请前进行充分的市场调查和对比。信用评分、债务收入比以及贷款和房屋价值比例等因素影响着贷款机构给予的优惠条件和利率水平。此外,借款人在签约前务必熟悉贷款的费用结构、最低提款额以及还款规定,以避免未来发生意料之外的财务压力。

综上,2025年7月15日的HELOC利率虽仅有小幅下滑,但在当前经济环境下仍显重要。HELOC为房主提供了一种灵活而便捷的资金来源,尤其适合那些拥有充足净值且希望保留低利率主贷款的家庭。合理利用HELOC有助于改善现金流、支持生活开支以及投资房屋,但也需要重视利率调整风险和财务规划。 未来随着市场利率的走势和房市价值的变化,HELOC利率或将进一步波动。因此,关注相关机构的利率调整公告和行业动态,保持审慎且灵活的资金规划,是每位房主应有的理财态度。通过科学评估自身财务状况和资金需求,选择合适的HELOC产品,将为个人或家庭带来实实在在的经济效益和保障。

。