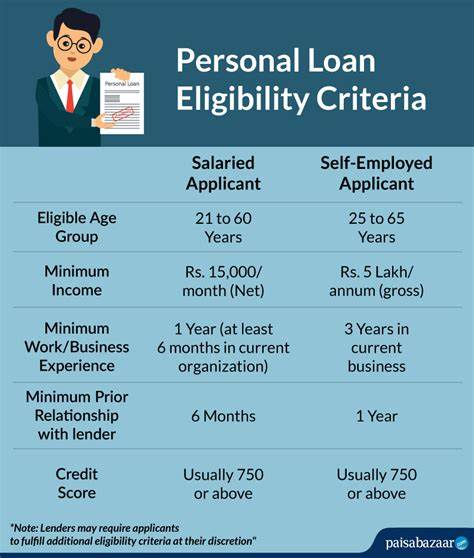

信用卡利息的理解:让我们揭开神秘面纱 现代社会中,信用卡已经成为许多人日常生活中不可或缺的工具。便捷的消费方式使我们可以随时随地进行购物,但与此同时,信用卡背后的利息机制却让很多人感到困惑。究竟信用卡利息是如何计算的?我们应该如何有效管理信用卡,以避免不必要的财务负担?今天,就让我们深入探讨一下信用卡利息的相关知识。 首先,我们需要了解什么是信用卡利息。简单来说,信用卡利息是指银行向持卡人收取的使用信贷额度的费用。当你使用信用卡消费时,实际上是向银行借了一定金额的钱。

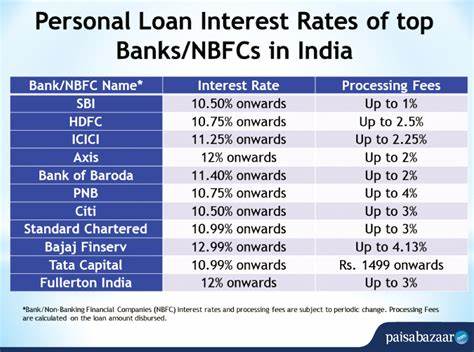

如果在账单到期日之前没有全额还款,未付款项就会开始产生利息。这些利息通常根据年利率(APR)计算,因此理解这一利率至关重要。 年利率(APR)是指持卡人在一年内需支付的利息费用的百分比。不同的信用卡会有不同的APR,通常取决于持卡人的信用评分、发卡银行的政策以及市场利率等因素。想要获得低利率的信用卡,持卡人需具备良好的信用历史和信用评分。 信用卡利息的计算方式一般是根据日利率来进行的。

日利率是年利率除以365天,得出的每日利率。举个例子,如果你的信用卡APR为18%,那么日利率为0.0493%(18% ÷ 365)。若在账单周期结束时,你的未还款项为1,000元,那么从下一个账单周期开始,你每日需支付的利息约为0.493元,一个月(30天)后,你需要支付的利息将接近15元。 需要注意的是,许多信用卡还会设定一个最低还款额(Minimum Payment),这意味着你可以选择只还部分金额。然而,如果只还最低还款额,未偿还的余额将会持续产生利息,长期下来,利息的总额可能会超过借款的本金。为了减少支付的利息,持卡人最好能够在每个账单周期结束前全额还清欠款。

除了年利率外,信用卡发卡机构还可能收取其他费用,这些费用同样会影响到持卡人的财务状况。例如,滞纳金是指持卡人在到期还款日之后未能及时还款而产生的罚款。大多数信用卡对滞纳金有明确规定,如果逾期时间较长,甚至可能提高你的APR。同时,部分信用卡还会收取年度费用或交易手续费,这些都值得持卡人在申请卡片前仔细审查。 对持卡人来说,掌握信用卡利息的知识并采取合理的管理策略至关重要。首先,确保及时还款是最有效的方式,可以避免利息的累积。

此外,设定预算并按月监控消费情况也非常重要。当你明确自己的财务状况时,才能避免过度消费带来的财务压力。 此外,比较不同信用卡的利率和费用也是明智之举。在申请新的信用卡之前,可以使用一些在线比较工具来分析不同卡片所提供的额外福利、奖励和优惠,以确保选择最适合自己的信用卡。如果对某一信用卡的费用有疑问,不妨直接联系发卡银行以获取更详细的信息。 对于一些已经背负信用卡债务的消费者来说,如何有效还清债务也是一个值得关注的问题。

一种常用的策略是债务雪球法,即优先偿还利息最高的债务,从而最快速度降低利息负担。另一种方法是债务雪崩法,首先偿还本金较大的债务。这两种方法各有优劣,持卡人可以根据自己的财务状况和心理承受能力选择合适的方式。 最后,提高自己的信用意识和财务知识也能帮助你更好地管理信用卡。可以通过阅读相关书籍、参加财务管理课程或向专业人士寻求建议来提升自己的能力。 总之,信用卡作为一种便利的金融工具,其背后的利息机制需要我们认真学习和理解。

在享受信用卡带来的便利时,务必保持谨慎,合理管理个人财务,以免因对利息的不理解而陷入不必要的债务危机。只有这样,才能真正做到享受消费的同时,维护财务的健康与稳定。希望每位读者都能在日常生活中运用这些知识,做出明智的消费选择。