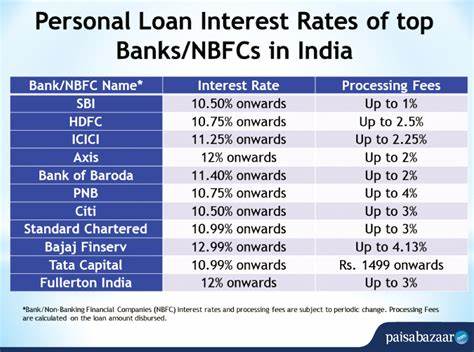

个人贷款的利率在不同的经济环境中有所波动,消费者在申请贷款时,理解什么样的利率算是“好利率”至关重要。从根本上说,好的个人贷款利率应低于全国平均水平,并且是您能够资格申请到的最佳利率。 截至2023年11月,根据美联储的数据,24个月个人贷款的平均利率为12.35%。这一利率比去年同期上升了近两个百分点。这样的变化反映了当前经济状况和贷款市场竞争的复杂性。尽管个人贷款的余额达到了历史最高点,但随着利率的持续上升,贷款机构的放贷标准变得更加严格,导致低风险的借款人更容易获得批准。

了解个人贷款的利率,首先要知道利率的基本概念。利率是借款人为了获得贷款而必须向贷款方支付的金额的一部分。它不仅是贷款机构获得利润的重要来源,也直接影响到借款人的还款金额和总借款成本。通常来说,较高的利率意味着更高的月供和总还款额,而较低的利率则相应降低了这两者。因此,能够获得一个好的利率,对于借款人来说至关重要。 利率的影响因素多种多样,其中最重要的是借款人的信用评分和信用历史。

信用评分体现了个人按时偿还债务的能力,因此在申请贷款时被广泛采用。信用评分的计算涉及多个方面,其中支付历史占35%,信用利用率占30%。良好的支付历史和低信用利用率将有助于提升您的信用评分,使您有更大的机会申请到更有利的贷款条件。 个人信用评分通常分为五个等级:优秀(800-850),非常好(740-799),良好(670-739),公平(580-669),和差(300-579)。如果您希望在申请个人贷款时获得更好的利率,建议尽量将信用评分提升到670以上。 贷款金额和期限也是决定利率的重要因素。

通常情况下,贷款金额越大、贷款期限越长,利率就越高;反之,较小的贷款金额和较短的贷款期限通常会享受到较低的利率。因此,借款人在考虑贷款时,需要仔细评估自己的还款能力和实际需求。 除了个人情况外,经济状况和通货膨胀也会影响利率的波动。美联储根据经济的供求状况调整利率,借款人对信用的使用直接影响经济的运转。在高通胀时期,贷款的购买力下降,通常会导致利率上升;而当通货膨胀开始放缓时,利率通常也会随之下降,以刺激经济的复苏。 贷款机构的政策和风险评估也决定了借款人能获得的利率水平。

不同的贷款机构可能会根据自身的判断和借款人的信用情况,提供不同的利率。那些拥有良好信用历史的借款人,往往能够获得较低的利率,而高风险借款人则可能面临较高的利率,甚至需要支付额外的费用来弥补贷款机构的风险。因此,理解贷款机构的条款和费用,对借款人来说是非常重要的。 如果您想获得一个更有利的个人贷款利率,可以采取以下几种策略: 首先,提升信用评分非常重要。如果您的信用评分高于740,则申请个人贷款时通常能够获得最优惠的利率。若信用评分较低,您可以通过按时还款、减少信用卡余额、保持长时间的信用账户等措施逐步改善信用评分。

其次,考虑增加一个共同签署人。如果您能找到一个信用评分较高的人成为您的共同签署人,您将有可能获得更加优惠的利率。 此外,比较多个贷款机构的利率和条款也很重要。通过多个贷款机构的预审,您可以在不影响信用评分的情况下全面比较不同贷款的利率和条款。一个看似较低的利率,可能伴随高额的费用,因此评估所有相关费用至关重要。 买房还是租房是许多年轻人面临的重大决定,而借款人的选择也在很大程度上依赖于他们能够获得的利率。

如果选择抵押贷款,通常涉及的风险更大,而无抵押贷款虽然利率较高,但是灵活性也更强。在选择贷款类型时,借款人需根据自身的经济状况和需求作出判断。 最后,个人贷款的利率无疑会直接影响借款人未来的经济状况。在做出重大的财务决策之前,建议与可信赖的金融顾问或信用顾问详细讨论,确保理解所有潜在的财务影响。借款人需要充分了解自己的信用状况,以便在面临贷款时能保持良好的选择。 总之,什么样的利率算是“好利率”是一个相对的概念,取决于借款人自身的情况和市场的经济环境。

选择适合的贷款,以合理的利率进行借款,将会影响到个人的经济状况,因此,在申请贷款之前,务必要做好充分的准备和评估。只有这样,才能确保在众多选择中,找到最佳的个人贷款利率。