个人贷款:从资格、利率到申请流程,您需要了解的一切 在现代社会中,个人贷款已成为解决突发财务需求的有效工具。当您的财务状况无法满足突如其来的支出时,个人贷款便成为一种快捷而可行的解决方案。与抵押贷款或汽车贷款等专门类型的贷款相比,个人贷款是一种无抵押贷款,适用于各种个人需求。 首先,什么是个人贷款?简单来说,个人贷款是一种银行或金融机构提供给个人的贷款,通常用于满足个人的消费需求,比如度假、购置电器、或是意外的医疗费用等。这种贷款不需要提供任何抵押物,因此其申请流程相对简便。不过,正因其无抵押特性,个人贷款的利率通常较高,银行需要通过这一策略来降低风险。

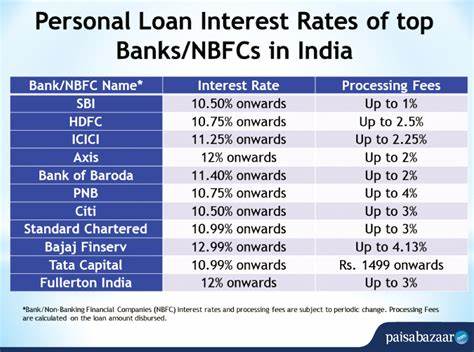

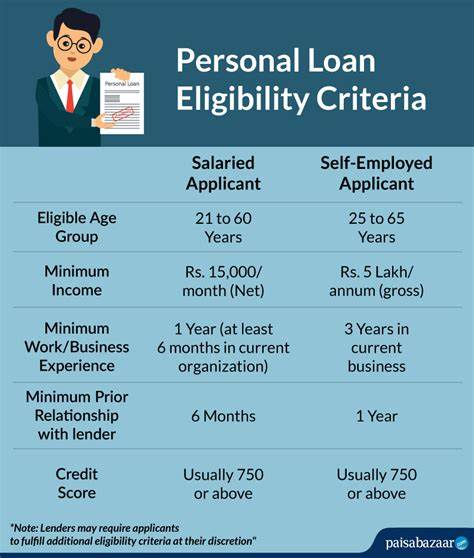

个人贷款的利率各不相同,通常在10.5%到25%之间,具体取决于借款人的信用评级及所选择的金融机构。由于个人贷款的不确定性,许多银行会通过评估借款人的信用评级来决定是否批准贷款申请,以及给予何种利率。借款人的信用评级通常需在720分以上,才能享受到较低的利率。对于收入的要求,银行通常希望借款人的月薪最低在20,000至25,000元人民币之间。 申请个人贷款需要准备一系列文件。这些文件包括过去三个月的工资单、居住地址证明(如银行对账单或电费账单)、以及身份证明文件(如身份证或护照)。

准备好这些材料后,借款人可以选择直接前往银行,或通过银行的官方网站提交申请。 申请个人贷款的流程通常如下:首先,借款人需要访问银行网站,找到“申请贷款”选项。接下来,选择“个人贷款”类别后,银行会要求输入手机号码,然后发送验证码进行验证。此后,银行会检查借款人的信用分数。如果信用状况符合要求,借款人需提交个人财务报表及KYC(知道您的客户)文件,比如身份证、银行对账单、税务文件等。 申请经过初步审核后,银行的信贷部会更详细地审核借款人的资料,并可能要求提交更多的证明文件,比如工作合同或个人收入税申报表。

一旦审核通过,银行便会批准贷款并通过网银转账或直接发放现金。 在决定是否申请个人贷款时,借款人需考虑还款能力及利率对个人财务的潜在影响。尤其是在面对高达25%利率的贷款时,借款人必须具备清晰明确的还款计划,以避免陷入债务困境。对此,金融专家表示,虽然个人贷款在某些情况下是必要的,但对于非必需的消费,如奢侈品或度假,借款人应保持谨慎态度,从长远考虑个人财务状况。 如今,借款人可从多种渠道申请个人贷款,包括银行、非银行金融公司(NBFC)以及金融科技平台。如果借款人选择从银行申请贷款,通常会得到相对较低的利率且更为安全可靠的服务。

而当银行拒绝申请时,借款人可能有限地转向NBFC或金融科技公司,这些机构的利率往往较高,因此需谨慎选择。 最近,金融科技公司由于其便利的服务与快速的申请流程,受到了许多年轻人的青睐。然而,这些平台上的贷款利率与手续费可能会非常高,因此借款人在选择之前需要进行详尽的比较和审慎的思考。尤其是在各类不合规的贷款应用频繁被曝光后,借款人更需对贷款来源保持高度警惕。 在申请个人贷款前,借款人需要清晰了解自身的财务状况,包括每月收入、支出及现有的债务水平。这样可以有助于判断自身是否真的需要贷款,以及能够承担何种额度的贷款。

务必确保在贷款及其利率不会对日常生活造成太大压力的前提下,再做出决策。同时,借款人应积极使用贷款计算器来评估自己在不同利率和期限下的每月还款额。 值得一提的是,随着个人贷款的便利化,许多年轻人对生活品质的追求往往导致他们借款用于非必要消费,比如奢侈品或旅游。这种现象虽然在短期内解决了部分财务需求,但若无合理的还款计划,未来可能会导致更大的财务困扰。因此,借款人应更加明智地使用个人贷款,将其用于真正需要资金支持的项目上。 总结来说,个人贷款为解决短期资金需求提供了一种灵活的方式,但其涉及到的利率、偿还能力及申请流程均需借款人细心了解。

在申请之前,借款人应评估自身需求、财务能力,并做好风控措施,确保在借贷的道路上走得稳健且不至于陷入财务困境。在这个充满诱惑和选择的现代社会,理性消费与负责任的借贷行为将是每个借款人应牢记的原则。