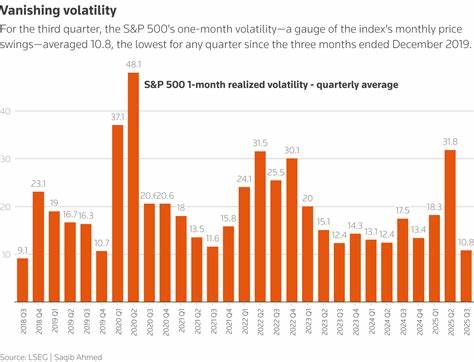

过去几个季度,华尔街迎来罕见的"平静期":标普500一个月波动率降至自2019年底以来的最低水平,风险溢价收缩,资金不断涌入大型科技股和人工智能题材,市场看似进入了无忧的涨势阶段。然而历史提醒我们,长期的低波动并不等同于安全;在波动被压制的背景下,少量触发因素也可能引发急速回调。理解当前低波动的根源、识别潜在催化剂,并构建合理的风险管理框架,是当前市场参与者的当务之急。当前市场平静的原因是多方面的。首先,宏观经济相对韧性为股票估值提供了支撑。就业市场稳健、消费在某些周期内仍有韧性,使投资者对企业盈利的预期保持乐观。

其次,人工智能与大型科技股持续带动资金流入,少数权重股对指数的推动作用显著,市场呈现"集中上涨"特征,抑制了整体波动性。第三,过去一段时间内缺乏系统性负面冲击,地缘政治虽有摩擦但尚未演化为广泛金融市场恐慌,政策层面的应对预期以及充裕的全球流动性共同压低了隐含波动率。尽管如此,多重风险正在悄然累积,可能令低波动不可持续。最直接且时间敏感的风险来自美国国内政治与财政事件:政府预算僵局与潜在的停摆会在短期内冲击信心并扰乱部分政府服务和合同,若停摆时间延长,可能对部分企业现金流和经济数据产生可测量影响,从而催生市场波动。利率路径和数据发布也是决定未来波动的重要变量。通胀数据、就业报告以及美联储的政策口径将持续左右市场对利率前景的判断。

若数据超出市场预期,利率弹性上行的可能性将提升,债券收益率的上行会压制高估值成长股并推高波动性。国际市场上的系统性风险不可忽视。历史上,诸如日元套息交易的突然逆转就曾在短期内造成全球金融市场剧烈波动。货币市场和大宗商品的快速变动,贸易摩擦或关税政策的突发升级,都可能成为跨市场联动的触发器。投资者需保持对全球事件连接性的警惕,而不仅仅局限于本土指标。期权市场发出的信号值得重视。

尽管整体波动率处于低位,市场参与者已在逐步增加对下行保护的需求。交易所数据显示,三个月期的"skew"出现上升,表明对未来几个月价格下行的保险需求在增强。VIX短期回弹也反映出隐含波动率在关键价位附近容易放大。理解隐含波动率(IV)与历史实现波动率(RV)之间的差异,以及波动率期限结构的变动,对构建对冲措施至关重要。历史经验反复表明,低波动时期往往持续数周而非数月,但一旦触发因素出现,波动的上升速度通常超过下行速度。2018年第三季度的贸易与增长担忧引发了卖压,而2019年第四季度的低波动在疫情爆发前就被打破;这些先例提醒投资者,在低波动期保持适度警惕更为重要。

面对潜在波动回升,投资者可以采取多层次的策略。首先,从资产配置角度,维持适度多元化与流动性储备是基础。虽然人工智能和大型科技股短期内表现抢眼,但过度集中会放大系统性回撤的风险。将仓位分散到不同风格、行业与地区,并保留一定现金或现金等价物,可以在市场震荡时提供再配置的机会和心理缓冲。其次,风险管理工具的灵活运用不可或缺。对冲并不等于彻底回避风险,而是以代价可控的方式降低极端事件的损失。

使用期权进行保护性买权(protective put)或构建价差策略,可以在限定成本的情况下锁定下行风险;同时,可以在隐含波动率处于低位时分批建立这些防护仓位,以避免在波动率高位买入保护而付出高昂成本。期货和波动率衍生品也是资本效率较高的对冲选择。对于机构与专业交易者,考虑利用VIX期货曲线和波动率互换来对冲短期尾部风险,或者采用动态对冲策略以减少对冲成本。值得注意的是,波动率交易具有"时间损耗"和"方向性错配"的风险,传统的卖波动策略在长期低波动期能盈利,但一旦波动率快速上升,损失可能迅速放大,因此需配置充足保证金与风险限额。在个股与行业层面,管理尾部风险的思路同样适用。对于重仓成长股的投资组合,考虑通过减少杠杆、分批减仓或用期权等工具进行局部对冲,以缓解单一事件或估值修正带来的冲击。

对于波动敏感的交易策略,如高频或高杠杆策略,应增强流动性管理与应急资金安排,以防止在市场流动性枯竭时被迫在不利价格平仓。战略上,投资者要学会从数据与市场指标中早期识别波动回升的迹象。监测VIX及其不同期限的期货曲线、期权隐含波动率面、skew指标、成交量及未平仓合约的变化,都能提供早期信号。此外,留意宏观日历中的关键事件(如预算期限、利率决议、就业与通胀数据、重要选举或地缘政治峰会)并对其可能的市场影响进行情景化分析,能帮助投资者在风险真正爆发前调整仓位。对很多中长期投资者而言,市场波动并非完全敌人。波动带来定价错误与机会,尤其是对于具备充足现金和耐心的长期价值投资者,波动往往意味着以折价构建优质资产仓位的窗口。

关键在于区分短期市场情绪驱动的价格下行与基本面恶化导致的估值长期调整。技术上和资金面上,交易者需要警惕在低波动市场中形成的各种"结构性风险"。例如,市场参与者在低波动期倾向于卖出期权以赚取时间价值,久而久之积累的卖方仓位在波动率突增时会引发"gamma squeezes",放大市场波动并导致流动性链条被迅速拉扯。监管与市场结构变化也可能在关键时刻放大震荡,因此持续关注监管动态与做市商的风险偏好变化同样重要。展望未来,尽管短期内继续保持低波动的可能性存在,但多种风险同时抬头意味着波动率上行的概率在增加。市场参与者应在策略上做到两点:一是防守与进攻并重,在保证基本防护的前提下保留参与机会;二是动态调整,不把对冲视为一次性事件,而要将其纳入常态化的风险管理流程,根据隐含波动率、仓位暴露与宏观事件节奏进行滚动优化。

对个人投资者而言,具体可操作的原则包括控制仓位集中度、限制杠杆使用、分散入场时点以及在市场极端情绪出现时保持冷静与纪律。对于主动交易者与机构,建立以场景为基础的压力测试、设置明确的止损与补仓规则、并用量化工具定期评估组合对不同波动场景的脆弱性,将显著提升长期抗风险能力。华尔街的低波动期或许会持续一段时间,但"平静的海面下常常暗流涌动"。理解波动的周期性、本质与交易工具的功能,结合清晰的风险预算与执行纪律,才是应对未来不确定性的最佳路径。无论市场未来是温和回调还是剧烈震荡,做好准备、灵活应对并在机会出现时果断出手,将是市场长期获胜者的共同特征。 。