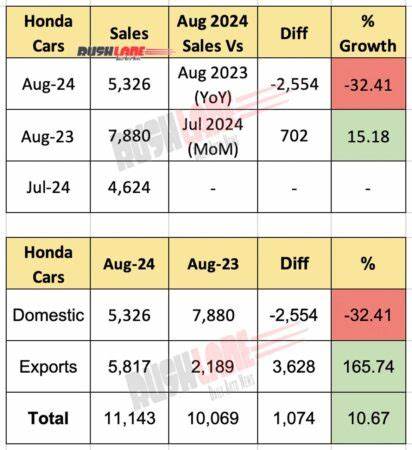

2025年8月,本田(Honda)在全球范围内的产量继续呈现下滑态势,而来自日本的出口却逆势大幅增长,这一看似矛盾的现象吸引了行业、媒体与投资者的广泛关注。通过对官方与市场数据的整理与分析,本文将复盘关键数据、剖析背后驱动因素,并就本田及其供应链、经销商与投资者提出可行的应对建议,帮助读者理解汽车产业在结构性转型期的复杂动向。 首先回顾核心数据。2025年8月,本田在日本的单月产量为44,586台,同比下降至88.4%,这是近三个月以来首次出现环比之外的同比下滑。1至8月累计日本产量为438,531台,仅为去年同期的98.5%。境外产量方面,当月为222,419台,仅为去年同期256,602台的86.7%,已连续13个月出现同比下降;年初至今境外产量为1.84百万台,为去年同期的90.2%。

全球层面,8月总产量267,005台,为去年同月的87%,全球连续13个月同比下滑,年初至今累计产量为2.28百万台,为去年同期的91.7%。地区分布显示,北美8月产量136,559台,为去年同月的94.9%,其中美国贡献88,056台,同比降至93.9%;亚洲产量大幅下滑至76,887台,仅为去年同月的74.3%,中国单月产量为50,011台,为去年同期的80.5%。 与产量下滑形成鲜明对比的是日本出口的显著增长。2025年8月,本田从日本出口7,307台,同比增长126.9%(2024年8月为5,756台),这已经是本田连续第五个月实现出口同比增长。按地区看,北美接收2,037台,同比增长270.2%,其中美国进口1,727台,同比上涨236.6%;对亚洲的出口小幅下降至277台,对欧洲出口基本持平为2,551台;出口至其他地区为2,442台,同比上升115.5%。与此同时,日本国内新车销况呈收缩态势,8月新车登记为301,221台,同比下降8%(2024年8月为328,471台),显示内需疲软。

如何理解产量下滑与出口增长并存的逻辑?首先要明确的是产量与出口并非简单正相关。产量下降可能反映整体需求趋弱、库存调整、产能重组或区域转产策略,而出口增长则可能来源于日本工厂向外输出特定车型的策略性调整,或是为了满足海外市场对特定配置、质量标准更高车型的需求。具体到本田,以下几方面因素值得重点关注: 市场需求与结构性调整。全球汽车市场在经过疫情后复苏阶段进入新常态,不同地区的需求表现分化明显。北美总体需求相对稳健但更偏好大型SUV与皮卡,亚洲尤其是中国市场在政策与消费结构调整下增速放缓,这直接影响本田在当地工厂的产能利用率。与此同时,消费者对电动化、智能化车型的偏好逐步提升,传统燃油车与混合动力车型的需求面临结构性转变。

本田若在某些区域优先保留电动车及高附加值车型生产,可能导致其他车型总量下降但出口高价车型上升,从而出现产量下滑与出口上升的并存局面。 供应链与零部件氛围变化。过去几年半导体短缺对全球汽车生产构成严重影响,进入2024-2025年后半导体供应逐步恢复,但零部件供需仍在重构。供应链调整、关键零件的优先分配,以及为应对未来电动化所需模块化平台的改造,都可能导致短期内部分生产线降速或停产检修。此外,全球物流成本与运输节奏变化也会影响产量节奏与出口安排。 产能布局与本地化战略。

本田在全球具有多处生产基地,近年来厂区升级、产线切换以及向电动车平台转型的投资,会使得部分传统车型产量短期下降。同时,为迎合欧美市场对高端车型或特定配置的需求,本田可能将日本工厂定位为高质量或高附加值车型的供给源,因而提升从日本的出口份额。日本工厂在制造精度、质量控制与零件集成方面依然具有竞争优势,适合作为外销高规格车型的生产基地。 汇率与贸易环境。日元汇率波动对日本制造商的出口竞争力具有直接影响。若日元相对走弱,在国际市场上以日元计价的日系车更具价格竞争力,企业也会有动机将部分产能回流到日本并通过出口满足海外订单。

加之区域贸易协定与关税政策调整,也会影响厂商的出口与本地化选择。 从区域数据可以看出更细致的趋势。北美仍然是本田的重要输出地,8月接收自日本的车辆增长显著,尤其是美国市场进口暴增,这可能与美国对特定车型的高需求或经销商库存补充有关。亚洲整体产量大幅下滑,而中国产量下跌幅度虽有,但仍占亚洲产量的主要份额,这反映出本田在中国的生产与市场策略正在调整,可能在积极推进合资公司与本地化电动化进程,或面临竞争加剧导致的产能调整。 出口增长对本田及产业链的短中期影响涵盖多个层面。对本田而言,出口增长有助于缓解日本工厂的产能压力、改善日本工厂的利用率与盈利表现,同时通过向高附加值市场出口可提升整体毛利率。

对供应商来说,出口上升会在短期内带动对某些零部件的需求回升,但若全球产量长期低迷,整体零部件需求仍可能处于下行压力。对经销商而言,区域产量下滑意味着本地供给可能趋紧,需要通过更灵活的库存管理与产品组合来应对市场波动。 对政策制定者与行业观察者而言,本田的状况也提供了若干参考。首先,汽车产业正处在由燃油车向电动车与智能网联汽车的深度转型中,生产基地与供应链需要动态重构以匹配新技术路线与市场偏好。其次,区域市场政策、补贴与标准化规则对厂商布局有明显导向作用,政府应在鼓励技术创新与维护市场竞争之间取得平衡。最后,劳动力培训与零部件企业转型是维持产业竞争力的关键,地方政府与企业应共同投入资源培养电动化与软件定义汽车所需的人才与技术生态。

对投资者与企业管理层的建议包括关注本田在电动化与软件能力的投入节奏,评估其在电池、电驱与车载软件等核心环节的掌控力与合作伙伴关系。短期内,应密切关注各区域产量与销量数据,特别是中国与北美市场的库存变化与订单趋势,以判断是否为结构性下滑或只是周期性调整。供应商则需要评估自身产品在电动化路径中的替代性与附加值,积极向模块化、共享平台与软件服务延伸,以提高抗周期能力。 对消费者而言,产量下滑可能在个别车型上带来供给紧张或交付延迟,但出口增长显示部分高规格车型的供给稳定,消费者在选购时应关注车型配置、交付周期以及售后服务网络的覆盖。新能源汽车方面,价格与补贴政策、充电基础设施建设将继续影响长线需求。 综上所述,本田8月产量下滑与日本出口大增的并存,反映出全球汽车产业在转型期内的多重动力:需求分化、供应链再配置、产能调整与企业战略转向。

短期内,企业需在维持产能灵活性与保障产品质量之间寻找平衡,长期则需在电动化、軟體化與全球布局上做出明确选择。对于关注本田与汽车行业的各方而言,深入观察未来几个月的产销与出口数据,将是判断行业趋势与企业竞争力的重要依据。 未来几季,本田能否在电动化浪潮中把握节奏、优化全球产能配置并提升高附加值车型的出口比重,将决定其能否从当前的产量波动中走出并重回增长轨道。行业参与者与政策制定者应以更长远的视角,推动产业链的协同升级与市场机制的健康发展,才能在变革中实现更稳健的增长。 。