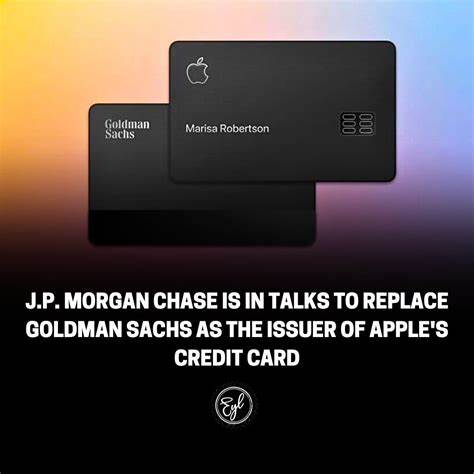

近日,摩根大通(JPMorgan Chase)正接近与苹果公司达成协议,取代高盛集团(Goldman Sachs)成为苹果信用卡(Apple Card)的新的发卡行。知情人士透露,这一潜在的交易如果成功,将成为美国金融行业最新且意义深远的变革之一。作为美国最大的信用卡发行商,摩根大通接管苹果信用卡业务不仅会进一步巩固其在信用卡市场的领先地位,也为银行与科技公司合作开辟了新的合作模式。苹果信用卡自2019年由高盛首次发卡以来,一直兼具高科技创新与金融服务的特点,依托苹果生态系统的强大用户基础快速增长。然而,高盛在苹果信用卡的发展过程中也遇到诸多挑战,包括高额的风险拨备和贷款损失,使其经营压力陡增。高盛高层,尤其是首席执行官大卫·所罗门(David Solomon),面对内外压力作出调整,计划将信用卡业务逐步剥离,以集中精力发展其他核心业务。

与此形成鲜明对比的是,摩根大通凭借其庞大的客户基数、高效的风险管理能力以及丰富的信用卡产品线,被广泛认为是理想的接盘者。摩根大通不仅拥有行业内最高的购买量,还展示了在消费者金融领域内的强劲执行力。此次交易如果达成,将使摩根大通能够掌控苹果信用卡庞大的贷款组合,同时进一步融合苹果用户的消费场景和金融需求。回顾产业背景,苹果信用卡作为一款以iPhone为核心的数字信用卡产品,结合科技与金融创新,提升了用户体验和消费便捷程度。卡片设计简洁,免收滞纳金和年费,通过即时通知、交易跟踪和支出分析帮助用户更好地管理财务。苹果与高盛的合作亦被市场称道为金融领域与科技巨头合作的全新典范。

但随着卡片业务规模扩大,高盛面对的监管压力和贷款风险显著加重。加上2023年以来宏观经济形势的不确定性增加,高盛出于审慎考虑,决定调整其消费信贷策略,选择逐步退出苹果卡业务。另一方面,摩根大通希望通过此次收购强化其科技驱动的数字金融产品布局。凭借强大的数据分析实力和客户关系管理,摩根大通有望优化苹果卡的风控体系和服务流程,提升用户满意度。与此同时,摩根大通与苹果的合作或将涉及更多创新金融产品,共同探索信用卡市场的新增长点。对于苹果来说,换帅后寻求的是稳定与效率的双重提升。

近年来,苹果信用卡虽然增长迅速,但也伴随着多起争议事件,涉及客户账单和退款处理等关键环节的服务问题。高盛作为发卡行承担了大量的客户投诉和合规风险。引入摩根大通将在一定程度上缓解这些问题,使苹果的金融生态系统更加完善和可信赖。此外,苹果与摩根大通的合作体现了科技公司与传统金融机构之间的融合趋势。随着数字化转型加速,消费者对便捷、安全的金融服务需求持续上升。两者结合能进一步推动创新产品的诞生,并促进金融服务的全球化拓展。

业内观察人士普遍认为,摩根大通在信用卡业务上的丰富经验和稳健风控能力,是成功接替高盛的关键保障。长期来看,这笔交易将助力摩根大通持续扩大市场份额,同时提升苹果信用卡用户的整体消费体验。与此同时,高盛通过调整战略,也能更专注于其投资银行及财富管理业务,提升核心竞争力。未来,双方在金融技术、用户服务和风险管理方面的合作与竞争将更加激烈,甚至可能引发行业内更多的并购和合作浪潮。对于消费者而言,苹果信用卡换发卡行将带来哪些具体变化,仍需市场实践检验。但可以肯定的是,摩根大通的入局将使产品更加多样化、服务更趋智能化。

总结来看,摩根大通接管苹果信用卡业务不仅是金融巨头间的一次战略博弈,也是美国信用卡市场转型升级的缩影。从曾经的高盛开创者地位到如今的业务调整,反映出金融业在面对监管压力、市场竞争和科技创新时的多重挑战。摩根大通则凭借自身资源与技术优势,稳步推进其在数字化金融领域的深耕。展望未来,苹果信用卡将继续作为连接科技与金融的桥梁,在两大行业巨头的共同推动下,走向更加成熟和开放的市场空间。随着数字金融时代的到来,传统银行与科技公司之间的界限日益模糊,这种合作模式也将成为行业发展的新常态。苹果信用卡的下一阶段发展,将是观察金融科技创新与客户服务升级的典范。

。