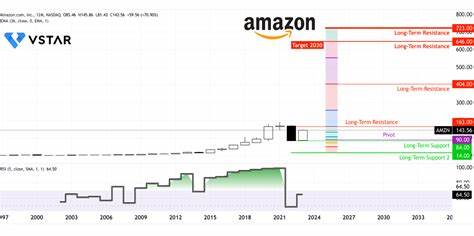

引言 过去二十年里,亚马逊(Amazon,股票代码AMZN)从在线书店成长为全球科技与零售巨头,其业务触角覆盖云计算、电商、广告、物流、数字娱乐与实体零售等多个领域。历史数据常被用来衡量未来的潜力:截至2025年9月26日,过去五年股价上涨约42%,过去十年上涨约738%,过去二十年涨幅更是超万倍。这些数字固然吸引眼球,但判断五年后亚马逊股票会处于何种位置,需要回到业务本身与外部环境的深度分析,而非单看历史涨幅。 影响未来五年表现的核心驱动因素 亚马逊的未来尚未确定,但有几条主线最有可能决定公司业绩与估值:云计算业务的增长与盈利能力、全球电商与平台化扩张、广告与服务化变现能力、物流网络的效率与资本开支,以及监管与宏观经济环境的冲击。 云计算(AWS)的战略地位与溢价能力 AWS长期以来是亚马逊利润引擎。一方面,AWS在高附加值企业服务市场占据领先地位;另一方面,云服务的高毛利率显著提升了整体公司的盈利能力。

根据公开资料,某一季度AWS贡献约18%的公司营收但超过半数的营业利润,这说明AWS不仅能带来高增长还能提供高利润率。未来五年,AI应用落地将持续推动对云基础设施、GPU/TPU算力和专业化服务的需求,企业迁移私有数据中心与AI训练/推理负载到云端的趋势短期难以逆转。若AWS在中大型企业AI生态中持续保持技术领先与价格/服务组合优势,其营收份额与盈利比重有望继续上升,从而对AMZN的估值构成强大支撑。 电商与平台化的持续演进 电商仍是亚马逊的基座,尤其在美国市场,亚马逊长期占据在线消费的重要份额。五年内,电商总体渗透率可能继续提高,但增速会放缓,竞争格局也更为激烈。亚马逊的优势在于强大的物流网络、Prime生态绑定、第三方卖家平台与数据驱动的商品与定价策略。

未来可关注两点:其一是平台化变现能力能否加强,例如通过提高第三方服务费、广告变现或提供更多增值服务;其二是物流与履约成本管理能否在维持服务体验的同时提高效率。若亚马逊能够在保持市场份额的同时提高单位客户的贡献度,电商业务仍将为公司带来稳定现金流。 广告与软件化变现的边际提升 亚马逊广告已经成为公司利润增长的新变量。平台内的用户行为数据使其广告业务在电商场景中具备高转化率,从而吸引品牌持续加大投放。五年内,广告业务若能保持高增速并维持较高毛利,将成为推高整体利润率的重要因素。此外,向商家提供的云原生服务、支付与金融服务也有助于将平台价值进一步货币化。

物流与资本开支的长期影响 构建并维持全球物流网络是亚马逊长期竞争壁垒的一部分,但这也意味着高额的资本开支以及在经济周期中对库存与运输成本的暴露。未来五年内,亚马逊需要在增长和资本效率之间取得平衡。若公司能通过自动化、AI调度和网络优化降低单位履约成本,则将显著改善自由现金流;反之,过度扩张或对快速配送的过高承诺可能压缩利润率。 竞争与监管风险 竞争方面,云计算市场的主要对手包括微软Azure、谷歌云以及部分地区的本土云服务商,广告和零售则面临传统与新兴玩家的夹击。监管方面,全球范围内对大型科技公司的反垄断审查、数据隐私条例与劳动监管持续抬头,任何不利审判、罚款或业务拆分的风险都可能对估值造成重大冲击。合规成本和可能的业务限制是不可忽视的下行风险。

宏观经济与利率环境 未来五年,宏观环境仍是影响股票表现的重要变量。消费者支出、就业状况与通胀水平会直接影响电商销售;利率水平和风险偏好则影响估值溢价。高利率环境通常会压缩高增长科技股的估值溢价,反之低利率可为成长股提供较高的估值支撑。 情景化展望:三条可能路径 为了更直观地理解五年后股价的可能区间,可以从保守、中性与乐观三个情景出发,分别基于不同的营收增长率、盈利率和估值倍数给出逻辑推演。须强调以下数值为情景化假设,用于说明逻辑而非精确预测。 保守情景:增长放缓与监管压力 在此情景中,全球经济增长疲软、消费者支出受压,AWS增速也因竞争与价格战而放缓,广告业务增长回落。

同时,监管风险导致部分业务受限或面临高额罚款。公司营收复合年增长率(CAGR)可能维持在低个位数,整体营业利润率被压缩。估值倍数下降。结论是股价相对当前水平可能持平或出现下行,短期内波动加剧,但公司作为现金流实体仍有长期价值。 中性情景:稳定增长与持续盈利优化 中性情景假设AWS继续以两位数增速增长,电商在成熟市场保持稳定,而广告和服务化收入稳步提升。公司通过自动化和规模效应改善物流成本,整体营业利润率小幅提升。

宏观环境温和,估值回归历史合理区间。在该情景下,亚马逊有望实现稳健的营收与自由现金流增长,股价长期呈现上行空间,但并非爆发式上涨,更像是持续复利型回报。 乐观情景:AI红利与高利润扩张 在最乐观的设想中,AI浪潮驱动企业广泛采用大规模云服务,AWS成为AI基础设施与平台服务的首选,带来高速营收与利润放大。广告和平台服务实现高利润变现,物流自动化显著降低成本且提升服务能力。公司自由现金流充裕,资本回报(回购或再投资)策略合适,市场给予公司成长型溢价估值。在这种情况下,五年后股价可能显著超越大盘,成为新一轮成长故事的代表。

估值逻辑与投资者可参考的判断框架 评估亚马逊未来五年股票表现,不应只看短期股价波动,而要把握几个可量化的判断点:AWS的营收占比与折现后的现金流贡献、公司整体营业利润率与自由现金流率、广告与服务收入占比、资本开支率与物流效率、以及研发投入在AI等前沿技术上的回报率。若这些指标在未来几年内呈现持续改善,市场自然会赋予更高估值。 对普通投资者的实操建议 长期持有者应首先检视自身风险承受能力与投资期限。亚马逊适合愿意承担业务与监管不确定性、追求长期复利回报的投资者。分散化投资仍然重要,不建议将大部分资产押注于单一股票。定投策略可以帮助平滑买入成本,尤其在市场波动时更为适用。

对更激进的投资者,可基于不同情景设定分批建仓或利用期权对冲下行风险。关注公司季度财报中的关键指标变化,如AWS毛利率、活跃用户与订单量、第三方卖家占比与广告收入增速,这是判断基本面趋势的第一手资料。 风险提醒与结语 展望五年,亚马逊既拥有显著的护城河,也面临多重外部不确定性。AI与云计算提供了可能改变整个盈利结构的机会,电商与广告则是稳健的现金流来源,但监管、竞争与宏观因素可能随时改变游戏规则。投资者在做出判断时应保持谨慎,结合定量指标与宏观判断,并明确这是一个基于概率的长期押注,而非确定性的短期交易。 最后必须声明,本文提供的是基于公开信息与逻辑推演的分析,不构成具体的投资建议。

每位投资者在做出买卖决策前应结合自身财务状况并考虑寻求专业的投资顾问意见。总体来看,五年后的亚马逊仍有成为重要长期持仓的潜力,但回报的实现取决于上述多重因素的协同表现。 。