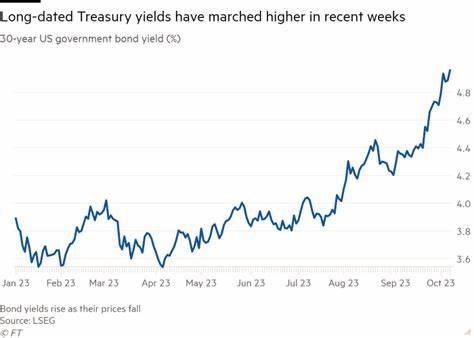

近年来,美国经济表现一直是全球关注的焦点,尤其是在特朗普总统任期内,其独特的经济政策和市场干预引发了广泛的讨论和争议。特朗普多次公开呼吁美联储大幅降息,甚至希望将短期利率降至1%,这在历史上通常只出现在经济出现紧急情况,例如经济衰退或金融危机时。为什么特朗普会如此着急推动降息?这背后折射出的经济现状极具警示意义。 当前,美国联邦基金利率约为4.25%,较历史平均水平4.6%略低。美联储通过调整利率来调控通货膨胀和经济健康发展,一般在通胀可控且经济需刺激时逐步降息。美联储的最新信号显示,如果通胀压力有所缓解,未来一年内可能将利率下调至3.5%左右。

然而,特朗普的降息诉求远超市场和美联储的合理预期,反映出他对经济增长前景的担忧。 特朗普政府推行的关税政策,再次成为阻碍经济稳健发展的重要因素。通过对价值约30亿美元的进口商品施加关税,特朗普实际上提高了企业的生产成本和消费者的生活费用。经济学家普遍认为,这些关税会导致通胀率从当前的2.4%上升至少1个百分点,达到3.5%甚至更高。价格上涨无疑会压制消费需求,进一步拖累经济增长。 令人关注的是,尽管通胀压力上升,特朗普似乎并未表现出足够的担忧,甚至与他此前竞选时“降低物价”的承诺背道而驰。

他不断敦促美联储及其主席鲍威尔大幅降息,从最初希望下调1个百分点,到后来要求2个百分点,再到近期提出超过3个百分点的降幅要求。此种极端降息呼声在金融界引起广泛惊讶和疑虑。 美联储在正常经济周期中,降息通常是为了在通胀受到控制时,为经济注入活力,激励企业投资和消费者消费。通常降息幅度较小且循序渐进,且动作频率较低。如2007至2009年全球金融危机期间,美联储在15个月内累计降息5个百分点,以应对严重衰退。又如2020年新冠疫情初期,美联储在两个月内快速将利率削减1.5个百分点以稳住经济。

然而特朗普威胁要求的降息规模,已超出常规范围,暗示他所掌握的经济信息可能出现了严重问题。 尽管特朗普的经济顾问如财政部长贝森特和白宫首席经济学家哈塞特公开保持乐观,但他们的实际观点不可避免地反映出对经济放缓、就业市场疲软和不断攀升的国债规模的深切担忧。特朗普所推行的关税措施,正逐渐显现其负面影响,远非促进经济发展的良方。 从政策角度分析,特朗普长期主张通过低利率减轻政府借贷成本,这与他个人在房地产行业中借贷“大玩利率”的惯例相吻合。降低利率可使联邦财政负担减轻,提供更多资金用于经济刺激和其他政府支出。然而,盲目追求降息,忽视通胀风险和经济基本面,极有可能引发更大经济波动。

市场反应也印证了这一点。投资者对特朗普的降息呼吁表现出复杂情绪,既有对经济增长放缓的担心,也有对政策方向不确定性的忧虑。股市震荡加剧,一些主要企业的盈利预期下调,显示经济前景并不乐观。 具体而言,关税对供应链的干扰尤其突出。在全球化背景下,企业高度依赖国际采购和生产网络,提高关税使得原材料和中间品成本增加,利润空间受压缩,最终消费品价格上升。这不仅削弱了企业竞争力,也使普通消费者的购买力减弱,形成经济负循环。

与此同时,劳动力市场的疲软迹象逐渐显现。虽然失业率尚未飙升,但就业增长速度放缓,部分行业尤其是制造业和零售业的招聘需求减少。人口因素、技术变革和全球竞争加剧,也对就业形势构成挑战,整体经济增长动力不足。 债务问题日渐严峻也是不可忽视的因素。美国联邦债务规模持续扩大,财政赤字居高不下,未来偿债压力可能迫使政府收紧开支或提高税收,进而抑制经济活动。特朗普推崇的通过降息“再融资”政府债务,固然短期有益,却隐藏较大长期风险。

综上所述,特朗普急切要求大幅降息,透露出美国经济正面临多重挑战的信号。关税政策、就业市场放缓、债务负担加重以及通胀压力交织,使得经济增长动力减弱。尽管现阶段整体经济尚无明显衰退迹象,但若政策无法调整优化,未来风险提升不可避免。 展望未来,美国需要在保持适度货币政策灵活性的同时,采取更为有效的结构性改革措施,促进创新和产业升级,缓解外部贸易压力,并加强财政健康管理,确保经济持续稳健发展。特朗普的降息诉求虽反映了现实关切,但也提醒政策制定者须审慎权衡短期刺激与长期稳定之间的平衡。唯有如此,才能避免陷入“经济危机”的深渊,让美国经济焕发真正活力。

。