洛克希德·马丁公司(Lockheed Martin)作为全球领先的防务与航空航天企业,长期以来始终是投资者和行业观察者关注的焦点。作为制造和设计战斗机、导弹的巨头,洛克希德·马丁以其旗下著名的F-16“猛禽”、F-22“猛禽”和F-35“闪电”战斗机闻名全球。如今,这家公司即将公布其2025年第二季度财报,预计这次财报将成为投资者评估公司未来发展方向和市场表现的重要参考。本文将深入探讨洛克希德·马丁的季度财报预览,揭示相关盈利预测、市场趋势及未来展望,助力读者全面理解这家防务巨头当前的商业表现与潜力。 洛克希德·马丁总部位于马里兰州Bethesda,市值高达1074亿美元,主营业务涵盖航空航天、导弹与火控、旋翼机与任务系统、太空系统四大核心板块。这种多元化的业务布局为其收入来源提供稳固基础,同时应对不同市场需求的波动。

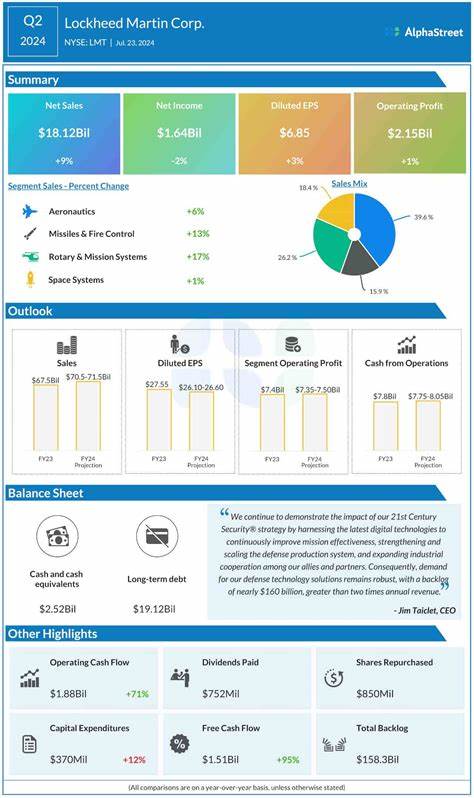

2025财年第二季度,市场普遍预期公司每股利润将达到6.57美元,较去年同期的7.11美元下滑7.6%。尽管出现一定幅度的下跌,但值得关注的是,在过去四个季度中,洛克希德·马丁均超出了华尔街的盈利预期,体现出其业务韧性和管理层执行力之强。 细看上季度财务表现,2025年第一季度公司营收同比增长4.5%,达到180亿美元,略高于市场普遍预期1.1%。更为亮眼的是净利润上涨10.8%,达到17亿美元,每股收益7.28美元,领先市场预期14.8%。这些积极的数字显示出洛克希德·马丁在提升运营效率和成本控制方面的成效显著,同时也反映了其核心业务领域需求的强劲支持。此外,公司还在第一季度向股东返还了15亿美元,包括股票回购和分红,这不仅增强了投资者信心,也体现了公司现金流充裕和资本回报策略的稳健。

财务预测方面,全年2025财年预计每股盈利为27.27美元,较2024财年有所下滑,降幅为4.2%。不过市场对2026财年表达了较为乐观的预期,预计每股盈利将迎来9.1%的反弹,达到29.75美元。这一预测反映了投资者对公司未来订单增长、技术升级和市场扩展的信心,同时也暗示洛克希德·马丁正在积极应对短期压力,布局长期发展。 另一方面,洛克希德·马丁的股价表现则呈现一定分化。2025年以来,股价累计下跌4.7%,显著逊于同期标普500指数上涨5.5%及工业精选板块SPDR基金12%的涨幅。股价表现或受宏观经济环境、国防预算变化以及行业竞争强化等多重因素影响。

值得注意的是,尽管近期走势相对疲软,但公司股票整体得到分析师偏积极的评价,其中23位覆盖该股票的分析师中,有11人给予“强烈买入”评级,另有11人持“持有”观点,仅有1人持“强烈卖出”看法。平均目标价为525.5美元,较当前价格存在约13.5%的上行空间,显示市场对其长期价值依然充满期待。 从产业角度看,全球安全形势日益复杂,防务需求持续增加。洛克希德·马丁凭借其在先进战机、导弹防御和太空系统领域的技术优势,正处于行业风口。尤其是在第五代战斗机F-35及其后续改进项目的推动下,公司营收有望维持增长势头。同时,公司在无人机、网络安全及太空探索等新兴业务领域持续发力,这些业务或将成为未来增长新引擎。

此外,美国政府持续增加国防支出,为公司提供了坚实的订单支持和资金保障。 投资者在关注洛克希德·马丁财报时,应重点关注以下几个方面。首先是营收结构的变化,尤其是主力产品线和新兴业务的收入占比及增长趋势。其次是盈利能力指标,包括毛利率、净利率变化,以及成本控制举措效果。第三是公司现金流状况及资本支出计划,这关系到公司的可持续发展能力和回购分红政策。最后,管理层的战略规划和市场预期调整,往往会对股价产生较大影响,需留意财报电话会议中的细节信息。

总结来看,洛克希德·马丁此次季度财报尽管面临一定盈利下滑压力,但整体经营表现依旧稳健,且市场对其长期发展前景持乐观态度。随着全球防务需求的持续提升和公司在创新技术上的投入,洛克希德·马丁有望在未来几年实现盈利和市值的双重增长。投资者在评估其投资价值时,应综合考虑行业趋势、公司基本面和宏观环境,理性看待短期波动,把握长远机遇。保持对其财务动态和市场表现的持续关注,将有助于做出更明智的投资决策。