Freeport-McMoRan Inc.(简称FCX)作为全球领先的矿业公司,业务涵盖铜、黄金、钼和银的勘探、开采及加工,其运营网络遍布美洲和亚洲。随着2025年第二季度财报发布日期的临近,市场和投资者纷纷关注这家行业巨头的业绩表现及其未来发展动向。凤凰城总部的Freeport-McMoRan目前市值约630亿美元,其在全球矿业市场中的地位举足轻重。此次财报将体现公司在复杂多变的矿业环境中应对挑战的能力,同时为未来决策提供重要参考。 分析师普遍预测,Freeport-McMoRan将在2025年第二季度报告每股非公认会计准则(non-GAAP)收益为0.46美元,与去年同期保持持平。虽然这一数据没有实现增长,但公司的盈利稳定表现依然显示出一定的抗压能力。

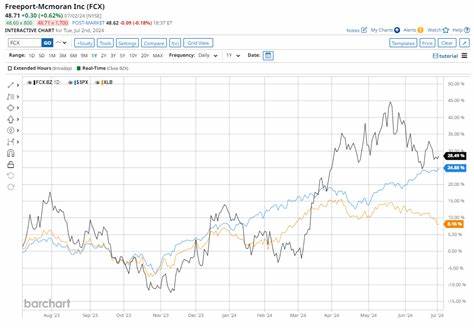

实际上,过去四个季度中,Freeport-McMoRan有三个季度的盈利表现均达到或超出华尔街的预期,仅有一个季度未能达到分析师预测,反映出公司业绩的相对稳健。 2025财政年度整体来看,公司的收益预期为每股1.69美元,较去年同期的1.48美元增长约14.2%。预测数据显示至2026财政年度,收益或将实现显著提升,预计增长30.8%达到每股2.21美元,彰显出市场对公司长期增长潜力的信心。这种预期增长主要得益于铜等基础金属需求的稳定增长以及Freeport-McMoRan在高效生产和成本控制方面不断优化。 不过,过去一年中,FCX股票表现并不突出,过去52周内其股价下跌了约10.8%,这一表现略逊于材料板块的表现(板块整体小幅下降),更远落后于标普500指数同期13.6%的涨幅。尽管如此,在发布2025年第一季度财报后,公司股价曾一度上涨6.9%,证明市场对于其稳定盈利能力与未来发展仍保有一定信心。

第一季度财报显示,尽管营收同比下降9.4%至57亿美元,但仍超过华尔街预期。铜产量下降20%至8.68亿磅,虽然数据较上一年有所下降,但该产量超出1月份的指引。经营利润亦下降20.3%至13亿美元,调整后的净收入同比下降24.5%至3.58亿美元,调整后每股收益也同比减少约25%至0.24美元。然而,这一业绩仍成功匹配市场普遍预期,显示出公司在复杂宏观环境下的弹性。 市场对Freeport-McMoRan的整体评价较为积极,基于17家分析师的综合评级,当前股票被给予“适度买入”的评级,其中10家机构给予“强烈买入”,3家“适度买入”,另有4家持“持有”意见。分析师平均目标价为47.41美元,较当前股价具备约9.4%的上涨空间,表明潜在投资价值仍然存在。

公司稳定的盈利成绩和未来增长预期受到铜价走势及全球经济复苏的影响。铜作为重要的工业金属,在绿色能源转型、电动汽车和基础设施建设中发挥关键作用。随着全球对可再生能源和环保技术的持续投资,铜需求预期将持续上升,Freeport-McMoRan作为主要供应商,有望直接受益于这一趋势。钼和黄金等其他金属的生产同样为公司提供了额外的收入来源和风险缓冲。 经营效率和成本控制方面,Freeport-McMoRan近年来采取了一系列措施,包括技术升级、供应链优化等,以应对矿业行业内的波动和成本压力。公司在矿区的生产能力以及储备资源的丰富程度赋予其强大的竞争力,这使得其能够在价格波动中维持较为稳定的盈利状况。

不仅仅是财务数据,公司对可持续发展的承诺也越来越受到市场关注。Freeport-McMoRan积极推动矿山环境保护及社区发展项目,力求在生产过程中兼顾生态环保与社会责任,提升企业形象和长期竞争力。这些举措有助于公司满足日益严格的监管要求和投资者对环境、社会和治理(ESG)标准的关注,也是未来资本市场青睐的关键因素。 综合来看,Freeport-McMoRan在2025年第二季度将延续其稳定的收益表现,尽管短期内面临生产压力和市场波动,但公司的多元化产品结构和全球布局为其稳步增长提供了有力保障。投资者应留意全球宏观经济形势、铜价走势及公司生产数据的变化,这些因素将直接影响到公司的股价和市场表现。 未来的发展中,如何在确保资源高效开采的同时,提升环保绩效和社会责任表现,将成为Freeport-McMoRan保持行业领先地位的关键。

随着新能源产业的快速发展,铜的战略价值愈加凸显,Freeport-McMoRan凭借其规模和技术优势,有望成为全球绿色转型的重要供给者。 总之,面对不断变化的市场环境和行业挑战,Freeport-McMoRan通过稳健的经营策略和积极的增长布局展现出坚实的基本面。投资者应持续关注其业绩发布,深入分析其财务与运营动态,把握矿业板块的投资机会。随着2025年下半年及2026年的到来,公司提升盈利能力与市场价值的潜力值得期待。