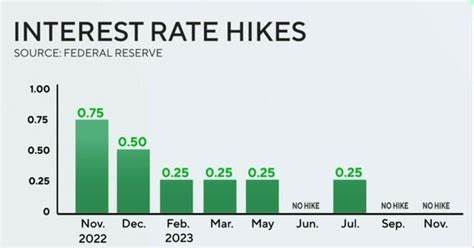

2025年7月底,美联储宣布将联邦基金利率维持在4.25%至4.5%的区间不变。这一决定是在经历了多个季度紧缩货币政策后作出的,反映出美联储当前对通胀压力、就业市场以及经济增长的谨慎判断。此次决策同时伴随着两位高级委员的异议票,及来自总统特朗普与部分市场人士的公开批评,凸显政策制定中的复杂博弈和多重考量。美联储维持利率不变的背景与数据密切相关。7月公布的ADP就业变动数据显示新增就业人数达到104,000人,明显超过分析师预期的76,000人,且为过去四个月以来的最大增幅。此外,第二季度美国GDP环比年化增长3.0%,同样高于市场预期的2.6%,显示经济活动的回暖势头较强。

通胀方面,第二季度核心个人消费支出(PCE)价格指数同比上涨2.5%,超出预期的2.3%,揭示物价压力仍然存在。尽管就业与经济增长表现坚实,美国房地产市场却显现一定疲软。6月待售房屋销售出乎意料地环比下降0.8%,且国民抵押贷款协会(MBA)数据显示当周抵押贷款申请减少,其中购房申请降幅达到5.8%。这部分反映了高利率环境下购房需求的抑制作用。抵押贷款利率轻微下降至6.83%,虽略有缓解,但仍处于多年高位。从财政政策层面,财政部在公告中强调,未来数季度将保持国债与票据拍卖规模稳定,且优先依赖短期证券融资,以应对赤字压力。

这显示美联储与财政部之间的政策协调相对稳健,但需关注后续支出与债务风险。与此同时,国际贸易摩擦并未平息。美国总统宣布自8月1日起对印度商品加征25%关税,并暗示可能对印度从俄罗斯能源进口施加额外惩罚性措施。此举使得全球贸易局势再度紧张,增加了市场不确定性。股市方面,受美联储利率决议影响,标普500指数小幅上涨0.20%,纳斯达克100指数上涨0.46%,而道琼斯工业平均指数几乎持平,仅上涨0.01%。投资者显然在政策节奏趋缓的预期中保持谨慎乐观。

展望未来,市场将密切关注即将发布的多项经济指标,包括周初的初请失业金人数、就业成本指数以及个人支出和收入数据。特别是就业市场的强韧性和通胀走势将直接影响美联储后续的货币政策路径。此外,本周市场也将聚焦于贸易谈判动态,旨在评估是否能够通过新协议缓解当前贸易紧张态势。综合来看,美联储选择维持利率不变体现了其在促进经济增长与控制通胀间的微妙平衡。尽管经济增长高于预期,通胀持续存在,且房地产市场有疲软迹象,政策制定者显然倾向于保持观望,以便观察更多经济数据,避免过早调整政策而导致经济波动。投资者在当前环境中应保持谨慎,关注政策信号及经济数据变化,同时审视全球风险因素,如贸易摩擦和地缘政治冲突的潜在影响。

较高的利率水平对消费、企业投资及房地产市场带来压力,但也有助于抑制通胀回升,改善长期经济基础。未来,美联储是否继续维持利率稳定,或是重新启动升息周期,将视经济指标表现和通胀预期的演变而定。整体而言,美联储的利率决策不仅影响美国国内金融环境,也对全球资金流动、货币政策协调和经济复苏产生深远影响。当前全球经济复苏仍面临不确定性,多元化的政策工具组合将是各国央行应对挑战的关键。通过持续关注美联储的政策动向,结合宏观经济指标和国际形势的变化,投资者和经济主体能够更好地调整策略,降低风险,抓住机遇。在此背景下,保持信息灵通和审慎评估将是实现财务稳健与长期增长的基础。

。