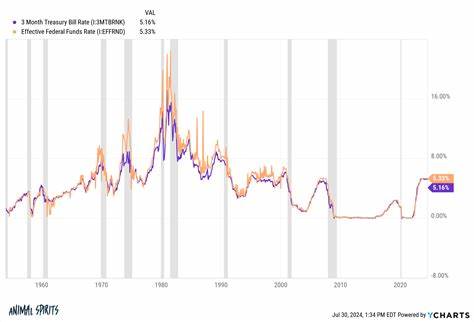

联邦基金利率作为美国货币政策的核心工具之一,其变化直接影响着经济的运行轨迹和民众的财务生活。过去半个世纪中,联邦基金利率经历了多次大幅度震荡,反映出美国经济从"高通胀"到"经济危机"再到"稳定增长"的不同阶段。理解联邦基金利率的历史演变,有助于清晰把握未来经济走向以及理财环境的变化。 首先,需要明确联邦基金利率的定义。它是指美国联邦储备系统(简称美联储)设定的银行间隔夜无抵押贷款的目标利率区间,具体利率由市场供需决定,但整体受美联储政策调控。该利率不仅影响银行之间的借贷成本,还广泛波及商业贷款、信用卡利率、房贷利率以及储蓄账户的收益率,进而影响消费者和企业的融资决策。

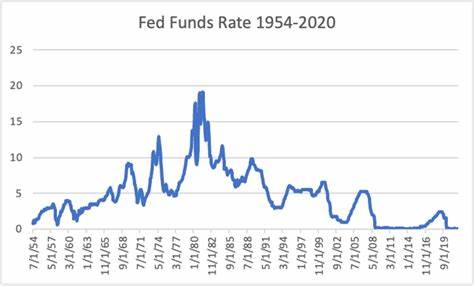

回顾过去五十年,联邦基金利率的起伏往往与宏观经济形势密切相关。20世纪70年代末至80年代初,美国经历了罕见的高通胀时期,通胀率攀升至两位数,甚至超过13%。为了遏制通胀失控,美联储在时任主席保罗·沃尔克的领导下,采取了大幅度加息政策。联邦基金利率当时一度飙升至接近20%,这是历史上的高点。高利率虽然抑制了通胀,但也导致经济衰退,失业率飙升,给社会带来了压力。此举为后来的经济稳定奠定了基础,也标志着美国货币政策从"宽松"向"紧缩"转变的关键阶段。

进入90年代后,尤其是在互联网热潮推动下,美国经济经历了快速扩张。为防止经济过热及资产泡沫,美联储在1990年代晚期逐步提高利率,但整体水平保持在较为温和的范围内。2000年初,随着互联网泡沫破裂及随后的经济放缓,联邦基金利率开始大幅下调。九一一事件发生后,为了应对经济不确定性和消费信心下降,联储继续降息,降低融资成本,刺激经济活动。 2007年至2008年,美国爆发严重的次贷危机,全球金融体系遭受重创。为应对危机,美联储采取前所未有的措施,将联邦基金利率快速降至接近零的水平,维持在0%-0.25%的区间。

这种超低利率环境持续多年,旨在支持经济复苏、降低企业融资成本和刺激消费。此举大幅度影响了美国乃至全球金融市场格局,也成为货币政策历史上的里程碑。 新世纪第二个十年,经济逐渐复苏,美联储开始逐步提高利率,旨在防止经济过热和应对通胀压力。然而,2020年新冠疫情席卷全球,全球经济陷入严重衰退。美联储再次紧急将利率降至0%-0.25%区间,同时配合大量量化宽松政策,维持金融市场流动性,缓释疫情造成的冲击。低利率环境下,消费者贷款成本降低,企业融资易得,但也导致部分资产价格快速上涨,引发对未来通胀和金融稳定性的关注。

2022年起,面对疫情后供应链瓶颈、能源价格飙升及消费需求恢复带来的40年来最高通胀,美联储开始迅速且持续加息。联邦基金利率在短短几年内从接近零上升至5.25%-5.5%,为二十多年来的最高水平。此举意在通过提高融资成本,抑制过热的消费和投资,促进物价稳定。2024年底,随着通胀缓解,美联储开始小幅降息,利率调整回落至3.5%-3.75%。 联邦基金利率的周期性波动不仅反映了经济环境的变化,也深刻影响了普通家庭的财务决策。高利率时代,储蓄账户和定期存款的收益率提升,有利于储户增值;但贷款成本增加,购房和消费贷款负担加重。

低利率时期,借贷成本降低激励消费和投资,推动经济活动,但储蓄回报减少,投资者和储户寻求更高风险的资产来获取回报。 展望未来,联储的货币政策依然面临多重挑战。全球经济复苏节奏、地缘政治风险、通胀预期变化以及新兴技术对经济结构的影响,都会左右利率走势。市场普遍预计2026年可能会有一次小幅降息,但整体利率水平仍将保持相对谨慎,以防止通胀反弹和维护经济稳定。 理解联邦基金利率的过去和现在,对于投资者、消费者和企业均至关重要。它不仅决定着银行利率的走势,更是宏观经济健康的晴雨表。

通过关注联储政策动态和经济数据,普通人可以更好地调整自己的理财规划,抓住利率变化带来的机遇,避免潜在风险。 联邦基金利率的历史是一部包含经济繁荣与调整、危机与复苏的变迁史。它的变动映射出宏观经济政策的智慧与挑战,也为每个经济主体提供了洞察市场、优化决策的重要参考。在未来经济充满不确定性的环境中,保持对利率趋势的敏感与理解,将助力人们在复杂的金融世界中把握前行的方向。 。