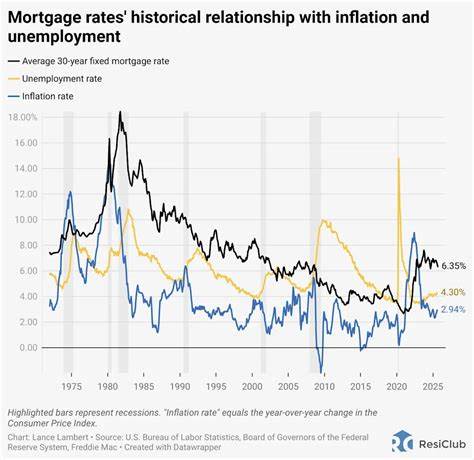

随着全球经济环境的不断变化,美国的住房贷款市场也随之波动。根据美国银行(Bank of America)的最新分析,按揭利率有可能在不久的将来达到5.0%。这一预期不仅引起了购房者的广泛关注,也为房地产市场以及相关金融领域带来了重大的影响。了解驱动利率上涨的根本原因,对于购房者、投资者以及行业从业者来说具有重要意义。 首先,全球和美国国内宏观经济状况是影响按揭利率的关键因素。通胀压力的持续存在促使美联储采取更为紧缩的货币政策措施。

加息预期扩大直接推动市场利率上升,从而引发按揭贷款利率的提升。当通货膨胀率保持在高位时,投资者更倾向于要求更高的收益率以抵御资金购买力的下降,这使得债券收益率走高,进而影响抵押贷款的成本。 其次,劳动力市场的强劲表现也对按揭利率产生显著影响。美国近期的就业数据表明就业增长稳健,失业率维持在较低水平,工资水平也有所提升。这些因素增强了消费者的购买力和消费意愿,同时支持了经济的整体增长态势。然而,这种就业市场的繁荣也可能加剧通胀压力,进一步促使美联储实施加息措施,从而推动按揭利率走高。

此外,政府的财政政策同样对按揭利率产生连锁反应。大规模的财政支出以及联邦预算赤字的持续扩大,可能导致政府债务水平上升。为了筹措资金,政府需要发行更多债券,而这可能进一步推高市场利率,给按揭贷款市场带来压力。 全球经济环境同样不容忽视。地缘政治风险、国际贸易紧张局势以及全球供应链问题,均可能增加经济不确定性。这些因素可能导致投资者避险情绪升温,影响资本流动,进而影响美国国债和按揭相关证券的市场表现。

资本市场的波动将使得按揭利率的预测变得更加复杂。 另外,房地产市场本身的供需关系也是影响按揭利率的重要因素。当前美国部分地区存在住宅供应紧张的现象,这推高了房价。高房价促使借款人需承担更重的贷款负担,金融机构在风险评估时趋于谨慎,从而可能导致贷款条件收紧,利率或相应提高。 在科技进步和金融创新的推动下,按揭贷款的产品设计也更加多样化。虽然这为借款人带来了更多选择,但也使得市场竞争格局复杂化,利率波动频繁。

金融机构如何平衡风险与收益,制定合理的贷款利率策略,将是抵押贷款市场未来的重要课题。 面对按揭利率潜在达到5.0%的趋势,购房者需要调整购房计划及贷款策略。提前锁定利率、评估自身财务状况以及密切关注市场动态,成为避免未来利率上涨带来负担的重要方式。同时,长期来看,如何在高利率环境下实现资产配置与财务规划的优化,也是个人理财的重要内容。 对于房地产市场而言,利率的上升可能带来购房需求的短期抑制,进而影响房价走势和交易活跃度。开发商和投资者需关注市场变化,合理调整供给和投资策略,适应新的市场环境。

政策制定者也需权衡通过货币政策调控经济增长与保障住房市场稳定之间的关系,寻求平衡点。 总结来看,美国银行预计按揭利率可能升至5.0%,是多种经济因素综合作用的结果。包括通胀压力、就业市场状况、政府财政政策、全球经济风险以及房地产市场供需状况等,均在推动利率向上调整。面对这一趋势,相关各方应加强信息获取和风险管理,灵活应对未来市场变化。持续关注经济指标和政策动向,将有助于更准确地把握按揭市场的走向与机遇。 。