近期,随着标普500指数创出新高,部分优秀的分红增长股却表现不佳,引发了市场投资者的广泛关注。其中有三只备受青睐的标普500成分股下跌幅度达到19%至26%,这对于追求稳定收益和资产长期增值的股息投资者来说,或许是一场难得的买入机会。本文将围绕这三只股票详细解析其业务优势、财务状况以及未来成长潜力,帮助投资者深度理解当前行情背后的价值逻辑,提供理性决策的参考依据。首先关注的是宠物医疗行业的领导者——Zoetis(纽约证券交易所代码:ZTS)。作为行业内规模最大、产品线最丰富的企业,Zoetis长期以来凭借丰富的药品、疫苗、诊断和基因检测技术服务于宠物及牲畜市场。伴随着宠物“人性化”趋势的兴起,宠物医疗需求逐年增长,为其营收和盈利能力提供了坚实支撑。

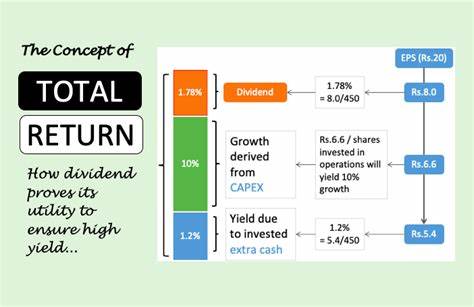

Zoetis自2013年上市以来,股价整体呈现稳健上扬态势,甚至长期跑赢标普500指数。然而,随着市场对其估值的预期过高,股价近期回落至较为合理的水平。目前,Zoetis的自由现金流估值倍数降至约31倍,而其股息收益率则逼近十年高点的1.2%。这一调整使得投资者得以以更具吸引力的价格参与到这一优质企业的成长红利中。Zoetis不仅拥有17个年度收入超过1亿美元的重量级产品,更重要的是公司拥有高达22%的投资资本回报率(ROIC),体现出其卓越的资本运用效率和持续创新能力。凭借这种强大的内部动力,过去十年该公司自由现金流和股息年均复合增长率分别达到28%和18%,彰显其作为顶级复合型股息增长股的地位。

若投资者从IPO时入手并长期持有,将见证股息收益率从最初的水平增长至目前的6%,体现出其强大的财富积累潜力。接下来关注的是其他两只表现出色的分红增长股。尽管具体的名字和细节未全面披露,但可以确定的是,这三家公司均为各自行业中的最佳运营商,拥有17%到27%之间的ROIC。这意味着它们不仅能够有效地再投资资本推动增长,还能通过稳定的盈利实现持续派息。分红收益率目前处于十年高位,反映了市场对于未来盈利增速的预期有所调整,但也凸显了被低估的可能性。在当前的市场环境中,应对通胀以及经济增长放缓的挑战,对于优质企业而言既是考验也是机会。

分红增长股作为低波动、现金流稳定的典范,在大幅回调后往往为投资者提供了更安全且更具吸引力的买点。通过持有这类股票,投资者不仅可以享受日益增长的现金分红,还能分享公司业务扩展和创新所带来的长期资本增值。需要注意的是,投资者在“买入回调”时,应结合自身风险承受能力及投资期限,切勿盲目追高。综合分析企业的基本面、行业趋势及估值水平,尤其关注其业务模式的可持续性和现金流的稳定性,将有助于降低投资风险,提高回报潜力。现阶段,标普500指数整体表现强劲,而这三只未随着指数攀升的优质分红股出现调整,正是重新布局和加仓的良机。行业领先地位、持续创新能力和稳健的财务指标共同构筑起它们抵御市场波动的护城河。

结合目前估值的合理性,投资者可以考虑逐步介入,利用市场情绪波动带来的价格折让,为投资组合注入更高质量的分红资产。总结来看,标普500市场中这三只分红增长股的下跌并非反映其内在价值的根本恶化,而更多是市场预期和估值调整的结果。凭借行业领导者的身份、高ROIC以及持续创新推动的自由现金流增长,这些股票具备在未来数年内不断提升股息和股价的潜力。对于追求长期稳健收益的投资者而言,在当前价格水平适度布局这样的优质资产,有望在市场恢复时实现可观的资本价值回报和持续现金流收益。因此,认真评估自身投资目标并结合企业基本面分析,这或许是拥抱优质分红增长股的绝佳时机。挖掘市场中的这类被暂时忽视的“瑰宝”,不仅能够丰富投资组合的多样性,还可享受复利效应所带来的财富积累。

未来,随着经济条件的改善和企业自身成长动力的释放,标普500内这类优质分红股票销量有望重回上升轨迹,为股东创造稳定而可持续的价值增长。