在当前经济环境下,越来越多的投资者关注如何通过投资实现稳定的收入,以满足日常生活开销及退休资金需求。传统的单纯追求高收益率的方法存在诸多风险,本文将聚焦于“总回报投资”策略,阐述其核心理念及操作实务,帮助投资者合理配置资产,既追求资本增长,又确保持续现金流的稳定性。 总回报投资,也称为总体收益投资,是指投资者不仅关注投资标的所带来的直接收益(如股息和利息),更重视资本增值所形成的财富增长。通过股息、利息收入和资本利得三部分的综合收益,投资者得以打造具有韧性且长期可持续的投资组合。与纯粹追求高股息的策略不同,总回报投资避免陷入“高收益陷阱”,防止投资组合因过度集中于高派息股票而面临股价大幅波动的风险。 构建一个有效的总回报投资组合,首先需要合理配置股票和债券的比例。

股票作为增长资产能够提供资本增值的动力,而债券则为投资组合增加稳定的收益和防御性功能,降低整体波动风险。总体比例应根据个人的风险偏好、投资期限以及阶段进行调整。对于临近退休或已经退休的投资者而言,应适当降低股票比例,增强固定收益类资产配置保障本金安全。反之,年轻投资者则可适度提升股票资产比重,以实现财富的长期增值。 在选择具体投资标的时,低成本、广泛分散的指数基金或交易型开放式指数基金(ETF)是目前业界推荐的核心工具。它们能够覆盖全球市场,分散单一股票或债券违约带来的风险,同时保持较低的管理费用,从而提升净回报水平。

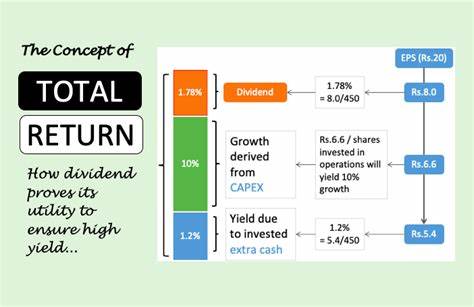

不论是股票型基金还是债券型基金,费用的高低直接影响投资者最终收益。长期来看,控制费用是投资成功的关键因素之一。 实际操作中,投资者应根据预期收入需求,合理设定投资组合的提取额度。例如,假设投资组合市值为30万元英镑,年收入目标为1.2万元,这相当于4%的取现比例。如果投资组合通过股息和利息产生的现金流为4500英镑,剩余资金可通过适量卖出部分持仓实现。这种方法允许投资者不单依赖现有收益率,确保总收入目标的实现同时兼顾资产的长期增长。

当然,市场环境存在极大不确定性,投资组合价值可能出现下降。面对市场下跌,投资者无需惊慌,只要坚持长期投资纪律,持续持有,投资组合依旧能创造分红及利息收益。在亏损年份,因出售部分资产来支付收入,投资组合总额会比起初减少,但从长期视角看,适度减仓保证了现金流的连续性,比单纯追求高股息更稳健。 投资者还应留意现金储备的比例。持有充足现金能够应对突发开销和市场波动期间的资金需求,一般建议准备相当于三到六个月生活费用的现金储备。过多现金则可能成为投资组合的拖累,因现金收益率通常低于股市和债市的长期表现。

税务规划同样不可忽视。不同的投资账户类型如养老金账户、股票与股份ISA、普通应税账户,其税务待遇各异。理想的提取顺序和账户利用策略能够有效降低整体税负,提高资金的可用性。举例而言,在目前的资本利得税免税额度内卖出资产实现取现,可以实现税收优化,降低收入提取的税务成本。 自动化管理工具的应用愈发普及,许多投资平台可设置定期自动卖出计划,帮助投资者按月或按年将收益转入生活账户,既节省时间又避免了因市场时机选择而产生的情绪波动。此外,定期检查投资组合配置及业绩表现,灵活调整资产比例也是维持总回报目标达成的重要环节。

在投资过程中,对成本的关注至关重要。高费率的主动管理基金可能每年损耗2%左右的资金,而低成本的被动指数基金费用通常控制在0.5%以下。以30万英镑为例,高费率基金每年将花费约6000英镑,显著影响投资收益。长期坚持低成本投资策略,累积效应将带来显著财富增值。 总结来看,通过总回报投资策略,投资者不仅关注单一的收入来源,而是致力于通过股票和债券的合理配置,实现资本增长与稳定现金流的平衡。保持投资组合的多样化、控制成本、合理规划税务以及预留充足现金储备,都是确保总回报投资策略成功的要素。

面对市场波动,保持耐心和纪律,长期坚持投资原则,投资者才能实现财富的稳健增长,并获得持续的投资收入保障。 未来,随着投资工具的丰富和数字化管理的提升,投资者可以更加灵活高效地执行总回报策略。建议投资者结合自身财务状况和目标,制定个性化的总回报投资计划,并定期评估优化,确保财富管理符合个人长期需求和风险承受能力。