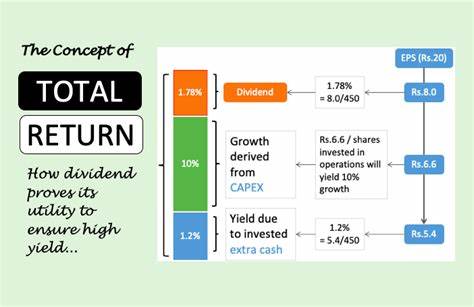

随着经济环境的变化与退休生活成本的增加,越来越多的人关注如何通过投资获得持续的收入。单纯依赖固定收益产品已难以满足多数投资者对收益和资本增长的双重需求,总回报投资理念应运而生,成为实现稳健收益的有效方式。本文将详细探讨总回报投资的核心理念、实际操作方法以及如何应对市场波动,助力投资者打造理想的收入投资组合。首先,理解什么是总回报投资至关重要。传统的收入投资往往专注于追求高股息或丰厚利息,却忽视了资本增值的潜力。总回报投资则强调收入与资产价值增长的平衡,综合考虑投资组合中产生的分红、利息和股票价格的变动。

通过合理配置股票与债券,投资者不仅获得稳定现金流,还能在市场上行时实现资产增值,降低依赖单一收益来源所带来的风险。构建一个成功的总回报投资组合始于资产配置。根据投资者的风险承受能力、投资期限和收入需求,恰当调整股票和债券的比例至关重要。通常,年轻投资者可以承担较高风险,配置更多股票以追求长期增长;而临近或进入退休阶段的投资者则应逐步增加债券比例,保证本金安全和现金流稳定。多元化投资能够有效降低个别资产波动对整体回报的影响,选择行业和地区分散的股票、不同期限和信用等级的债券,是稳健投资的关键。举例来说,假设一个投资组合规模为30万元,目标每年实现1.2万元的毛收入,收入占比约4%。

组合通过股票和债券产生的股息和利息收入可能只有4500元,这时投资者可以通过卖出部分资产补足剩余的收入需求。长期来看,多样化投资组合每年平均增长7%,其中1.5%来自分红与利息,5.5%来自资本增值。即使卖出用于补充收入的资产,组合整体价值依然能够保持稳定甚至有所上升。市场波动是任何投资者无法回避的现实。在股市下跌时,投资组合价值会下降,但总回报投资策略依然有效。因为即便市场处于低迷期,债券和一些优质股票仍能产生稳定的收入。

只要能够理性调整现金流需求,避免在市场最低点大量抛售资产,投资者依然能够保持投资组合的长期稳健增长。灵活调整提款比例,是总回报投资成功的秘诀之一。税收因素也是影响投资收入的重要方面,不同账户类型如养老金账户、股票及股票ISA账户等,有各自的税务规则。合理安排现金流来源,利用资本利得免税额度,可以提高资金利用效率,减少税收负担。投资销售的频率应结合个人偏好与平台服务灵活决定。部分投资平台支持每月自动卖出指定金额并转账至账户,方便投资者管理日常开支;另一些则选择年末一次性卖出,以减少交易成本。

持有一定的现金储备是退休后保障生活质量的重要措施。通常建议准备三到六个月的生活费用作为现金缓冲,应对临时开支或市场剧烈波动。过多持有现金也可能拖累投资回报率,因现金收益通常低于长期股市和债市的平均回报,因此现金储备应与风险承受能力和支出需求平衡考虑。成本管理对投资收益有直接影响。低成本的指数基金和被动管理产品,能够有效降低持仓费用和平台收费,提升净回报。作为投资者,优化费用结构,避免高昂的主动管理基金费用,是提高长期收益的必备策略。

市场上,许多优质的低费用基金及ETF为投资者提供了成本优势。在实际投资过程中,心理因素同样重要。投资者应避免盲目追求高股息率产品,这可能隐藏较高的风险,导致资本损失。理性的投资态度,关注资产质量与组合多样性,是实现稳健收入的前提。持续学习、关注市场动态,必要时寻求专业理财建议,可以帮助投资者更好地应对复杂多变的投资环境。总之,总回报投资为追求稳定收入的投资者提供了灵活高效的策略框架。

通过科学的资产配置、理智的收入提取和成本控制,投资者能够在保障现金流的同时,实现资产的持续增值。面对市场起伏,要保持耐心和纪律,调整策略以适应不同阶段的需求。随着退休年龄的临近,合理运用总回报投资理念,将显著提升生活质量和财务安全感。