过去几年铜市场经历了从宽松到逐步紧张的转变,市场参与者开始越来越多地将注意力放在供应端的缓冲能力上。冶炼产能收缩、矿山停产、资本开支不足以及环保限产等因素使得可用精炼铜供应出现瓶颈,而与此同时电动汽车、可再生能源和基础设施建设的长期需求增长正在推高对红色金属的实际消耗。供应缓冲消失这一信号正在促使多方调整预期,铜价上行的可能性因此被广泛讨论和定价。\n\n库存数据是判断供应紧张程度的关键。伦敦金属交易所 LME 和上海期货交易所 SHFE 的库存水平长期以来被视为市场的风向标。近期两大交易所的可用库存持续下降,特别是在主要消费国的仓储出库加速时,显示短期内供需偏紧的事实。

与此同时,总体全球冶炼可得精矿供应的短缺,使得库存并不能有效充当缓冲器,市场对未来缺口的敏感度显著提高。\n\n供应端问题并非单一原因。新矿开发受到资本投入降低和勘探成果不及预期的限制,很多大型矿山的品位下降导致单位产出边际成本上升。一些国家出于环保或社会稳定考虑对矿业生产实施更严格的监管,导致临时或长期减产。此外,精炼厂的设备老化与维护停产、能耗成本上升也在一定程度上压缩了精炼铜产量。再加上全球供应链在疫情后尚未完全恢复弹性,任何局部扰动都可能被放大至全球市场。

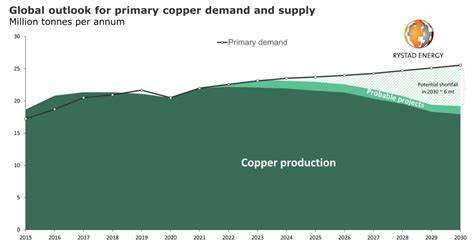

\n\n需求端则呈现结构性增长的特点。电动汽车的快速普及使得每辆车对铜的需求明显高于传统燃油车,电动驱动系统、充电桩和动力电池的制造都需要大量铜材。可再生能源领域尤其是风电和光伏发电的集成和并网过程也对高导电性的铜材料提出长期稳定的需求。除此之外,各国为推动工业化和城市化所展开的大规模基建项目,如轨道交通、输电网络和高压输电工程,同样是铜需求的重要来源。长期结构性需求的上升,与供应端增长不足叠加,构成了推高铜价的基本面基础。\n\n宏观经济与货币环境同样影响铜价的短中期走势。

全球经济增长放缓会压制短期需求,但若宏观刺激政策加码,反而可能带来基建需求的提振。美元汇率、利率水平和通货膨胀预期都会影响大宗商品的资产属性,从而改变投机性资金对铜的配置。低利率和通胀上升期往往利好商品价格,铜作为工业金属兼具避险与通胀对冲属性,容易受到资金追捧。\n\n投资者和下游企业在当前环境中需要兼顾价格波动与长期战略。短期交易者可以关注库存变化、期现价差和头寸数据来捕捉套利机会。对于制造企业和电力及基建承建方而言,采用套期保值策略、分批采购和与供应商建立更稳定的供给链关系将有助于降低成本波动风险。

长期来看,企业应考虑材料替代、回收利用以及供应链多元化等手段来应对原材料价格上升的压力。\n\n再生铜和回收体系的重要性在铜价上升环境下被进一步凸显。废旧电缆、电子废弃物和工业废料的高效回收能够在一定程度上缓解原生铜供应短缺。回收工艺技术的进步和政策激励会提高再生铜的市场份额,但回收量增长同样面临原料集中、回收成本和环境合规的瓶颈。因此,再生铜短期内难以完全替代原生铜,但确实是中长期缓解供应压力的关键一环。\n\n地缘政治风险是不容忽视的外部变量。

主要铜产国如智利、秘鲁等在政治和社会稳定层面具有潜在不确定性,劳工纠纷、环境抗议和政策变动都可能导致矿山停产或出口受限。贸易摩擦和出口管制亦会改变全球铜贸易流向,造成地区性供应短缺或价格错配。投资者应密切关注产区政治和监管动态,并将其纳入风险管理框架。\n\n市场结构性变化也表现在金融化程度的提高。更多的金融产品、交易所交易基金和场外衍生品为投资者提供了铜敞口,而这些工具的资金流向能在短时间内对价格造成显著影响。期货持仓、ETF净流入以及对冲基金的行为需要被纳入数据监测体系,以便对突发性投机导致的价格波动有所预判。

期货曲线形态例如正向市场或期现贴水,也能反映市场对短期实物流动性的担忧程度。\n\n展望未来,若全球经济稳中有进且新能源汽车与能源转型持续加速,铜的长期需求将保持坚挺。供应侧若无法通过新增产能、扩产改造或回收体系扩展迅速补充,供需缺口将进一步扩大,推动价格上行。市场对未来的预期往往会在现货和期货市场提前体现,因此持续的库存下降和正向的期现结构会加速价格上涨的过程。\n\n不过,铜价并非单向上升的铁律,存在重要的下行风险。全球经济大幅衰退、替代材料的技术突破、回收率快速提升或主要产区产能释放都可能对价格形成压制。

政策方面若出台抑制大宗商品投资的监管或限制出口的复杂措施,也会改变供需与价格关系。因此在形成中长期判断时,需要权衡多种情景与敏感性分析,而非简单依赖单一变量。\n\n对政策制定者而言,保障关键工业原料的供应安全与提升资源利用效率是双重目标。鼓励国内回收产业发展、引导矿业投资进入长期可持续轨道、同时完善应急库存和战略储备机制,能够在一定程度上缓冲外部冲击。环保监管应与产业发展策略相协调,避免一刀切的限产措施在短期内触发过度的供应收缩。\n\n对于企业采购与研发部门而言,提前评估产品设计中对铜的敏感度、探索轻量化与替代材料路径、加强与上游供应商的长期合作关系是降低成本风险的现实策略。

对大型制造商而言,可以考虑与矿业公司签订长期购销协议或参与上游资产股权投资,以锁定供应并共享增值。中小企业则应注重采购多样化和库存管理优化。\n\n投资角度上,由于铜供需结构性变化,长期看多基本面依然成立,但短期内价格可能出现波动。风险承受能力较高的投资者可以在回调时分批建立多头仓位,同时关注宏观数据、库存变化和期货持仓情况。保守型投资者则可通过分散化配置或选择与铜价相关但波动性较低的实体资产参与。无论何种策略,都应明确止损规则与风险预算,以避免因突发事件导致的重大损失。

\n\n总结来看,供应缓冲消失是铜市场进入新阶段的重要标志。结构性需求增长与短缺供应的叠加,提升了铜价上行的概率,但同时也带来了更大的价格波动性。企业与投资者在面对这一转变时应以数据为支撑,结合库存、产量、需求和宏观环境进行多维度判断,并通过套期保值、产业链协同、回收利用和战略储备等多种手段来降低风险和把握机遇。未来铜市的方向将由技术变革、政策走向和全球能源转型节奏共同决定,审慎且前瞻性的布局是应对不确定性的关键。\n\n免责声明:文中观点基于公开数据和行业分析,不构成投资建议。建议在做出交易或投资决策前咨询专业投资顾问并进行独立研究。

。