作为全球领先的科技巨头,Meta Platforms, Inc.(纳斯达克代码:META)近年来在人工智能领域的积极布局引发了市场的高度关注。Piper Sandler等权威机构近日将Meta评为“顶级大型股”,并对其未来的增长潜力给予高度评价。新一代人工智能技术的应用,不仅提升了广告投放的精准度和转化率,更为Meta的营收增长打开了新的局面。 Meta旗下的核心产品包括Facebook、Instagram、WhatsApp等社交平台,利用强大的用户基础和丰富的数据资源,持续推动技术创新。尤其是在今年初推出的多项基于机器学习的新工具,使得广告客户能够更有效地触达目标用户,从而实现广告效果的提升。Piper Sandler在最新报告中提到,这些新技术预计将使Meta在2026年和2027年的营收预测分别上调1%和3%,展现出强劲的增幅潜力。

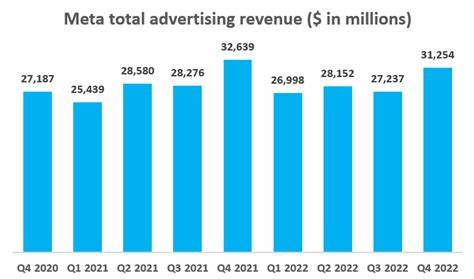

广告业务一直是Meta的营收主引擎,AI技术的加持使得这一业务线进一步壮大。传统的广告投放更多依赖于用户行为数据的分析,而新一代人工智能则结合了深度学习和实时动态调整,帮助广告主实现更精准的内容匹配和用户洞察。借助于Meta庞大的数据生态系统,广告投放效果显著提升,转换率的增长直接带动了收入的持续上扬。 除了核心社交平台,Meta在WhatsApp和Threads上的广告业务展现了广阔空间。Piper Sandler保守估计,WhatsApp的广告销售额有望在2026年达到70亿美元,而新兴的Threads平台则可能实现超过5亿美元的年广告收入。这不仅反映了Meta在多元化平台上的发展策略,也凸显了其在社交媒体广告市场的深度布局。

Meta之所以能够坚定地占据AI赋能广告这个领域的领先位置,离不开其对研发的持续投入和技术人才的汇聚。近年来,Meta加强了对人工智能、大数据分析以及增强现实(AR)和虚拟现实(VR)技术的研发投入,推动产品和体验的革新。通过AI驱动的数据分析平台,Meta能够为广告主提供全方位的用户画像和市场趋势预测,从而优化资产配置和广告预算分配。 除此之外,Meta在增强现实和虚拟现实领域的创新也为其带来了战略优势。尽管这些技术尚处于发展早期,但凭借其在硬件和软件方面的持续突破,Meta将有望开拓出新的广告模式和消费场景,为未来营收增长注入新的动能。 在宏观环境方面,尽管全球经济存在不确定性,但Meta依然展现出韧性。

相较于其他科技股,Meta受到贸易政策影响较小,且其以用户粘性强、业务多元化著称,减少了单一市场波动的风险。此外,人工智能技术的深度应用增强了其竞争壁垒,使得其在数字广告市场中具备更稳固的地位。 投资者对于Meta的看法多样,但不可否认的是,AI技术正成为其商业模式的重要支柱。市场普遍认为,随着技术的不断进步和用户数据的积累,Meta将在未来几年内持续提升广告效率和用户体验,保持营收的中高位数增长。Piper Sandler最新调研结果指出,Meta的股价目标已调高至808美元,反映出机构对其长期发展的信心。 不过,市场中也存在一些谨慎的声音,认为虽然Meta在广告业务的AI应用处于领先,但其他AI公司可能在某些细分领域具备更强的增长潜力和风险保护机制。

对于寻求短期投资机会的投资者来说,部分AI细分行业的新兴企业或许存在更高的潜在回报。投资者应结合自身的风险承受能力和投资周期,合理配置资产。 总体来看,Meta凭借其在人工智能领域的持续创新,以及多平台广告业务的协同发展,正逐步确立其在全球科技股中的领先地位。其通过提升广告转化率和发展新兴平台广告业务,不仅推动了财务表现的稳健增长,也为股东带来了可观的投资回报。未来,随着AI技术的深化应用和产品生态的进一步丰富,Meta有望继续引领大型股票市场的新浪潮。 综上所述,Meta在人工智能推动下的广告收入增长具有显著的增长潜力和战略价值,成为投资者关注的焦点。

其多元化战略、技术优势和强大的用户基础为长期发展奠定了坚实基础。对于希望把握科技股未来趋势的投资者来说,Meta无疑是一只不可忽视的优质标的。随着人工智能技术的成熟和社交媒体生态的演进,Meta有望持续带来卓越的商业表现和投资价值。