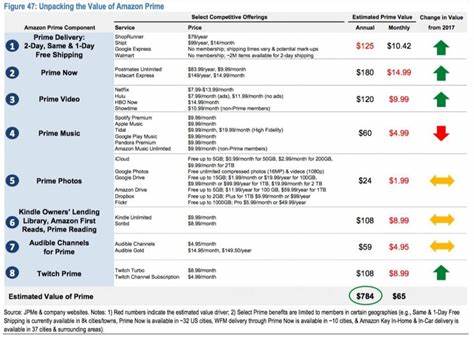

沃尔玛作为全球最大的实体零售商,凭借其遍布全球超过十万家的门店,长期占据着零售市场的领导地位。最近,瑞银(UBS)再次确认了对沃尔玛的买入评级,并维持了110美元的目标股价。UBS在报告中重点强调了沃尔玛履约服务在其业务转型中的重要地位,认为这一系统不仅是公司战略的核心驱动力,更是未来实现业绩增长的关键。履约服务这一概念涵盖了从订单接收、仓储管理、分拣打包、物流配送到最后一公里送达的整个供应链过程。在电商快速发展的背景下,消费者对快速、精准的配送需求日益提升,沃尔玛正是通过强化履约能力,完善线上线下融合的零售生态体系,提升了客户购物体验和业务效率。UBS指出,沃尔玛的履约系统不仅带来了直接的营收增长,还通过提升第三方市场交易的服务质量,增强了平台的吸引力和竞争力。

具体而言,公司利用其庞大的物流网络和技术投入,支撑了包括自营销售与第三方卖家在内的多元化业务模式,从而多渠道地实现利润的最大化。沃尔玛一直强调其“第二利润表”(Second P&L)战略,这一战略鼓励各业务单元独立核算盈亏,促进内部资源的高效配置和创新动力的激发。UBS将履约服务视为此战略中一个重要但不仅限于此的组成部分,而是贯穿于整个运营体系,支持更多业务模块的联动发展。履约能力的提升,意味着沃尔玛可以更快速响应市场变化,降低库存压力和运输成本,在日益激烈的零售竞争中占据有利地位。此外,高效的履约服务还能帮助沃尔玛赢得更高的客户满意度和忠诚度,进而推动销售额的稳步增长。沃尔玛业务涵盖美国国内市场、国际市场及山姆会员店三大板块,经营范围涵盖服装、电子产品、家居用品等多类别商品。

这种多元化产品布局为沃尔玛提供了广阔的市场空间,较强的履约系统则为这些市场的货物流通提供了保障。值得注意的是,尽管UBS对沃尔玛的未来持积极看法,但其报告也提及较AI领域和新兴科技股票相比,沃尔玛的增长潜力和风险程度存在差异。投资者如果寻求更高成长性或者低风险的选择,可能会对一些较为前沿或受益于政策变化的科技股保持关注。然而,从零售行业的稳定性和沃尔玛品牌优势角度来看,公司仍具备不可忽视的投资价值和长期增长空间。履约服务成为沃尔玛业务转型的核心驱动力,也反映出传统零售巨头应对数字化时代挑战所作出的自我革新。通过整合线上线下资源,借助先进的信息技术和物流网络,沃尔玛不仅缩短了商品从供应商到消费者手中的时间,也优化了成本结构,增强了用户体验。

回顾过去几年,沃尔玛在履约方面的投资与布局持续加码,新增智能仓库和自动化分拣设备,提升配送效率,同时开发了灵活的快递与取货选项,满足不同客户的多样需求。未来,随着消费者对购物便利性和个性化服务的不断追求,履约体系的复杂性和智能化水平将进一步提升。UBS的乐观评级为投资者描绘出沃尔玛持续创新和稳健发展的蓝图。总体来看,沃尔玛借助强大的履约服务,不仅巩固了其零售市场的领导地位,也为公司带来了持续的盈利动力。其多元化业务布局及数字化转型,使其能够灵活应对全球经济环境的不确定性和行业竞争加剧的挑战。投资者关注沃尔玛不仅是关注其传统的零售优势,更重要的是认识到履约能力带来的长远影响和潜在价值。

未来,沃尔玛能否进一步深化履约体系,提升服务品质和经营效率,将是推动其股价上涨和业务扩展的关键因素。总之,UBS对沃尔玛维持买入评级,突出其履约服务的重要性,体现了市场对这家零售巨头未来发展的信心。沃尔玛通过不断强化供应链管理和提升商品配送效率,构建了一个极具竞争力的商业模式,在零售行业持续引领潮流。随着技术进步和消费者需求的演变,履约服务将继续成为沃尔玛保持增长并实现盈利最大化的重要引擎。投资者应关注沃尔玛在这一领域的持续布局和创新,结合整体市场趋势,科学评估其长期投资价值。