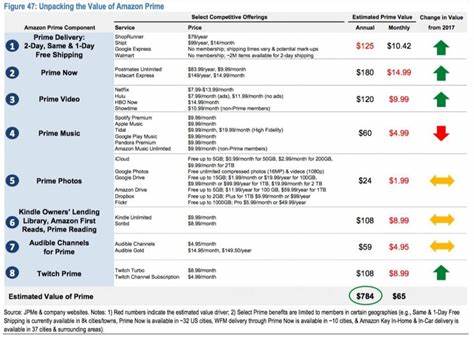

在全球科技和电商巨头中,亚马逊始终占据着不可撼动的位置,尤其是其会员服务——Prime,成为公司重要的收入和用户粘性核心。近日,国际投资银行摩根大通发布最新分析报告,重申对亚马逊的增持评级,并设定240美元的目标股价。报告特别强调了Prime会员服务的日益增长的价值,揭示了亚马逊未来发展潜力的重要趋势。随着电商市场竞争加剧,亚马逊通过提升Prime会员服务的附加价值,牢牢抓住了用户的消费体验和忠诚度。根据摩根大通的研究,亚马逊Prime会员的年度预期价值已经从2016年的544美元成长到2024年的约1,345美元,预计在2025年将达到近1,430美元。这个数字不仅反映出亚马逊在电商、内容和技术服务上的不断深耕,也凸显了其会员体系在用户购物、娱乐和云服务方面带来的综合效益。

值得关注的是,Prime会员的实际订阅费远低于其带来的价值,摩根大通指出当前的估价约为其实际年费的十倍,这种定价优势极大地强化了用户的续费意愿和长期黏性。与此同时,亚马逊在2022年曾实施过会员费用调整,预计到了2026年可能再次上调价格,反映出盈利模式的成熟和市场认可度的提升。摩根大通的分析显示,亚马逊通过定期价格调整与服务升级,维持其Prime会员在市场的竞争力,同时为公司带来稳定且可持续的收入增长空间。作为全球最大的电商平台和领先的云计算服务提供商,亚马逊在多元化业务布局上不断创新。Prime会员不仅仅是电商购物的加速器,更涵盖了数字流媒体、云计算和人工智能科技等领域,为会员赋能多层次的消费体验。摩根大通的报告中也提及,虽然亚马逊在科技领域潜力巨大,部分投资者可能更看好AI相关股票的短期增长,但亚马逊作为稳健的蓝筹股,依然具有长期投资的独特优势,尤其是在全球数字经济加速发展的背景下。

亚马逊的成功得益于其对用户需求的精准把握和持续优化的生态系统。通过不断扩展Prime会员的权益,从快速配送、独家内容、优先折扣,再到云端存储和智能设备,亚马逊以丰富且多样化的服务保障用户体验,进一步强化了其在市场中的领导地位。投资人应关注亚马逊在全球范围内的战略扩张,尤其是在新兴市场和技术创新领域的深耕。Prime会员服务的价值提升不仅提供了强有力的现金流支撑,更进一步增强了品牌的竞争壁垒。摩根大通的调研强调,未来亚马逊将延续其四年一度的价格调整策略,使得Prime会员的价值和价格保持合理平衡,确保公司盈利与用户满意度双赢。此外,亚马逊持续加码人工智能和云计算技术,不断为Prime生态系统注入新的活力,提升会员服务的智能化和个性化水平。

对于投资者而言,亚马逊的核心优势在于其庞大且活跃的Prime会员基础,这一庞大用户群不仅为公司带来稳定收入,也为其技术创新和业务扩展提供了坚实的市场保障。未来,随着电商行业竞争加剧,亚马逊如何维持Prime会员的高价值体验,继续为会员创造更大收益,将直接影响其市场份额和股价表现。综合来看,摩根大通重申对亚马逊的增持评级具有充分依据。公司独特的会员服务模式、持续增长的用户价值以及技术创新优势共同构成了其未来增长的核心动力。与此同时,投资人也应该关注宏观经济环境变化、价格调整对消费者行为的影响以及竞争对手的挑战,从而制定更加科学的长期投资策略。亚马逊作为FAANG股票中的重量级选手,凭借不断提升的Prime会员价值和多元化创新业务,正在进一步巩固其科技巨头的地位。

随着全球数字化进程的加速和消费者需求的不断升级,亚马逊未来仍将保持强劲增长势头,成为投资组合中值得重点关注的优质标的。摩根大通的深入分析为投资者提供了明确的方向和信心,凸显了Prime会员服务在亚马逊整体商业模式中的核心地位和未来潜力。