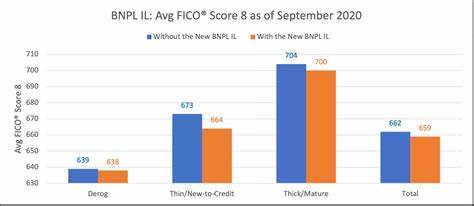

近年来,“先买后付”(Buy Now, Pay Later,简称BNPL)作为一种创新的消费信贷模式,迅速成为全球消费者尤其是年轻群体喜爱的支付方式。BNPL允许消费者在购买商品或服务时分期付款,无需支付利息或手续费,极大地降低了消费门槛,促进了消费体验的升级和零售销售的增长。然而,随着BNPL使用人数和交易金额的激增,其潜在风险也逐渐暴露,尤其是在信用风控和用户信用记录管理方面引起了广泛关注。就在不久前,权威信用评分机构FICO宣布将纳入BNPL交易数据,开始对消费者的BNPL使用情况进行分析,并将相关信息共享至信用局。此举一方面为提升信用评分的精准度和完整性奠定了基础,另一方面也可能对BNPL行业未来的扩张造成一定的制约,成为影响行业发展的关键变量。FICO作为全球最具影响力的信用评分分析机构,其决定无疑意味着BNPL产品的用户行为将被更加严格地监控和评价。

专家们认为,良好的BNPL还款行为将助力消费者提升信用评分,增强其在金融市场的信用资本,这对于积极按时还款的用户来说无疑是个利好消息。但另一方面,那些多头借贷频繁使用BNPL且存在逾期甚至违约行为的用户将被信用体系识别为高风险群体,从而可能降低再次获得信贷额度的可能性。对于BNPL平台运营商来说,FICO的这一步骤直接影响其风险管理与获客策略。由于信用评分信息的公开透明,平台更难轻易放贷给信用风险高的用户,导致BNPL贷款的增长速度可能出现放缓。同时,这也促使BNPL企业加强用户行为分析和风险控制,优化信用审批流程以规避潜在的坏账风险。业内人士普遍认为,虽然FICO信用报告的调整会对BNPL的贷款发放产生短期负面影响,但从长远来看,有助于规范行业发展,促进用户理性消费,防止借贷过度,提升整个消费金融生态的健康度。

数据统计显示,2023年全球消费者通过BNPL服务消费总额高达3160亿美元,预计到2027年,这一数字将飙升至4500亿美元。如此庞大的市场体量说明BNPL模式的深远影响和广阔前景。然而,随着信用信息的透明化,部分消费者的借贷能力将受到限制,进而影响BNPL市场的渗透率和扩张速度。金融机构和BNPL平台需要密切关注信用评分体系的变化,及时调整产品设计与营销策略。同时,教育消费者正确理解和使用BNPL服务也是关键,避免因盲目使用而导致信用受损。对此,专家建议增加用户信用教育内容,提升消费金融知识普及率,为用户提供更加全面与负责任的信贷方案。

此外,监管部门的介入和规范同样重要。政府和相关机构应加强对BNPL市场的合理监管,例如设立借贷风险警示和限额管理,保障消费者权益,防止过度负债问题。只有多方协作推动,BNPL行业才能在规范发展中实现可持续增长。总的来说,FICO纳入BNPL交易信息的做法,体现了信用评分体系与新型消费信贷模式融合的必然趋势。虽然短期内可能带来一定的增长压力和行业调整,但从保护消费者信贷健康和防范金融风险的角度看,是一项积极且必要的举措。BNPL企业、消费者和监管机构应携手共进,共同塑造更加健全、公正的消费金融环境,推动BNPL服务迈向成熟和良性发展阶段。

。